Методы финансового стимулирования предпринимательской деятельности

- проектов международных и донорских организаций, направленных на развитие предпринимательства в стране;

- проектов, направленных на импортозамещение;

- проектов, предусматривающих активизацию межрегиональных деловых связей и экспорт продукции.

За последние годы были созданы различные негосударственные структуры поддержки малого бизнеса, которые оказывают все большее влияние на разв

итие малых предприятий.

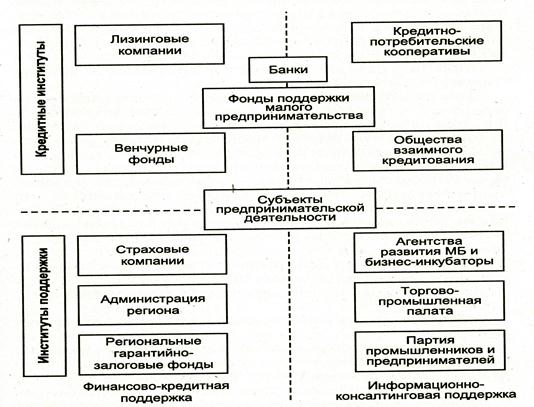

К негосударственной инфраструктуре малых предприятий относятся: банки, страховые и лизинговые компании, факторинговые компании, консалтинговые фирмы, венчурные фонды, холдинговые компании, аудиторские фирмы, арбитражные суды, ассоциации предприятий малого бизнеса, технопарки, бизнес-инкубаторы, производственно-технологические центры, учебные центры (рисунок 4).

Инфраструктура малого предпринимательства должна оказывать разнообразную помощь и поддержку малым предприятиям в организации, получении субсидий, контрактов, обучении и консультировании в целях сохранения и упрочения свободной конкуренции. Она позволяет реализовывать государственную политику в сфере малого предпринимательства, содействовать развитию малых предприятий в отдельных административных округах, территориальных образованиях, внедрять соответствующие программы, проводить экспертизу предпринимательских проектов, способствовать прямым деловым контактам и инвестициям.

Рисунок 4 – Кредитная инфраструктура предпринимательской деятельности[44]

Существуют следующие формы финансирования малого предпринимательства:

1. Кредитование.

В последнее время повышенный интерес к кредитованию малого бизнеса вне рамок государственных программ наблюдается у российских банков, которые активно участвуют в кредитовании малого и среднего бизнеса. Однако существует множество сдерживающих факторов, препятствующих этому процессу: низкая прозрачность (легальность) частного бизнеса, отсутствие залогов и гарантий, грамотных бизнес-планов и т.п.

Предприниматели так же испытывают затрудненный доступ к финансовым ресурсам, отсутствие государственной системы гарантирования кредитов для средних и малых предприятий делает получение кредита для предпринимателей труднодоступным, что существенно снижает предпринимательскую активность населения и не стимулирует развитие предпринимательского сектора.

При этом в части развития кредитования малого бизнеса существует ряд проблем, в том числе:

во-первых, как и в сфере кредитования крупного бизнеса, требуется совершенствовать законодательство по защите прав кредиторов;

во-вторых, малому бизнесу трудно получить банковский кредит по причине того, что предпринимателям сложно предоставить банку адекватное обеспечение;

в-третьих, кредитование малых предприятий требует существенных трудозатрат, удельные операционные расходы банков на единицу кредитных вложений при кредитовании малого бизнеса выше, чем аналогичные затраты при кредитовании крупного бизнеса и др.

В частности, по полученным результатам опроса предпринимателей Ростовской области были выявлены следующие проблемы при получении заемных средств, представленные в таблице 5.

Таблица 5 – Существующие проблемы предпринимателей при получении заемных средств[45]

|

Проблема |

2007 год, % |

2008 год, % |

|

высокие процентные ставки; |

45,1 |

51,4 |

|

отсутствие ликвидного залога; |

15,7 |

10,1 |

|

длительный срок оформления документации; |

15,1 |

14,8 |

|

отказ кредитных организаций от финансирования вновь создаваемых предприятий; |

9 |

8,6 |

|

ограничения в кредитовании предприятия в зависимости от вида деятельности; |

6,8 |

6,9 |

|

ограничения в целевом использовании кредитных средств; |

8 |

7,7 |

|

Другие |

0,3 |

0,5 |

Основная проблема сегодняшнего предпринимательства – это отсутствие первоначальных средств для организации бизнеса. Банки их не кредитуют, а найти инвесторов каждому предпринимателю негде.

2. Лизинг.

Одним из важнейших механизмов поддержки предпринимательства является лизинговое кредитование. Лизинг как специфическая сделка регулируется целым рядом законодательных и подзаконных актов, основу некоторых составляет Гражданский Кодекс РФ.

Лизинг представляет собой вложение средств на возвратной основе в основной капитал. В практике лизинга различают: оперативный и финансовый лизинг.

Оперативный лизинг подразумевает передачу в пользование имущества многоразового использования на срок по времени короче его экономического срока службы. Он характеризуется небольшой продолжительностью контракта – до 3-5 лет и неполной амортизацией оборудования за время аренды.

Финансовый лизинг характеризуется длительным сроком контракта – от 5 до 10 лет и амортизацией всей или большей части стоимости оборудования. По своей сути представляет собой аренду с правом выкупа, при этом стоимость данного оборудования погашается в течение срока договора лизинга и оборудование может перейти в собственность лизингополучателя.

Финансовый лизинг предоставляет ряд преимуществ для предприятия, которые приобретают особую актуальность и значение применительно к решению проблем финансирования основных фондов малых предприятий:

- Оплата оборудования в рассрочку. Стартовые затраты на приобретение очень высоки и зачастую не по силам малым предприятиям.

- Оплата за счет выручки, полученной от эксплуатации оборудования. Для малых предприятий собственная деятельность зачастую является единственным источником накопления.

- Отнесение лизингового платежа в полном объеме на себестоимость.

- Применение механизма ускоренной амортизации.

3. Факторинг.

В инвестиционной практике в большинстве случаев используется факторинг, регулирующий особым образом отношения займа и кредита.

Такая форма используется в предпринимательских отношениях, когда участник таких отношений, приобретая требование к другому лицу, не дожидается его исполнения и уступает данное требование банку или другому субъекту предпринимательской деятельности (фактору).

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств