Методы ценообразования

Отражение качества сельскохозяйственной продукции в закупочных ценах. Продукция сельского хозяйства характеризуется широким разнообразием, различным уровнем качества. В национальном ценообразовании используется несколько методов учета качества в закупочных ценах:

- установление цен в расчете на единицу продукции базисных кондиций (зерно, масличные культуры, сахарная свекла);

- определ

ение цен в расчете на единицу выхода готовой продукции (скот);

- установление цен исходя из показателей качества, указанных в стандарте (молоко, травяная мука, плоды, овощи, зернобобовые культуры);

- применение надбавок к базовым ценам на высококачественную продукцию и скидок на продукцию пониженного качества.

Закупочные цены на зерно, например, устанавливаются по базисным кондициям - влажности, засоренности и другим показателям. При отклонении качества закупаемого зерна от базисных кондиций пересчитывается его масса в зависимости от фактической влажности и засоренности. Качество пшеницы характеризуется количеством белка и клейковины в зерне. Закупочные цены на нее определяются отдельно на пшеницу для продовольственных целей и кормовую, в том числе мягкую и твердую.

Закупочные цены на скот в живом и убойном весе устанавливаются с учетом его упитанности. Например, закупочные цены на крупный рогатый скот в живом весе дифференцируются по четырем категориям: высшей, средней, ниже средней упитанности и тощий (нестандартный), свиней - по шести категориям. За молодняк крупного рогатого скота, выращенный в специализированных хозяйствах на кормах, произведенных по беспестицидной технологии и с ограниченными дозами внесения минеральных удобрений для производства мясных продуктов детского и диетического питания, к цене мяса скота высшей упитанности предусматривается надбавка.

Закупочные цены на молоко устанавливаются с учетом жирности по сортам: первый, второй сорт, несортовое и сливки 34%-ной жирности. К ценам на молоко, имеющее температуру выше 10°С, применяется скидка, а на молоко, предназначенное для производства продуктов детского питания и сычужных сыров, соответствующее необходимым требованиям по бактериальной обсемененности, содержанию соматических клеток, плотности, действуют надбавки.

Широкой дифференциацией по качеству характеризуются закупочные цены на картофель, овощи. Например, цены на картофель различаются в зависимости от сферы применения - продовольственный и для переработки. Закупочные цены на картофель для продовольственных целей зависят от сортов (ранние, высокоценные, поздние), содержания в них полезных веществ (белков, углеводов, витаминов). На наиболее ценные и дефицитные сорта картофеля (Ласунок, Орбита, Сантэ, Темп и др.), а также картофель, выращенный без применения пестицидов, применяются надбавки к базисным ценам. В ценах на картофель, поступающий на переработку спиртовым и крахмало-паточным заводам, учитывается содержание в нем крахмала по сравнению с базисной нормой и предусматривается использование системы ценовых надбавок и скидок.

Задача 1

Затраты СПК на производство 1 литра молока составляют 230 рублей, рентабельность производства – 10%, единый налог, уплачиваемый сельскохозяйственными предприятиями, - 2%.

Молочный завод несет затраты на переработку молока в размере 50% от стоимости его приобретения. Рентабельность переработки составляет 7% к себестоимости, целевые сборы – 3%, НДС – 10%.

Рассчитать розничную цену 1 литра молока, если торговая надбавка составляет – 15%, НДС – 10%, налог с продаж – 5%.

Решение:

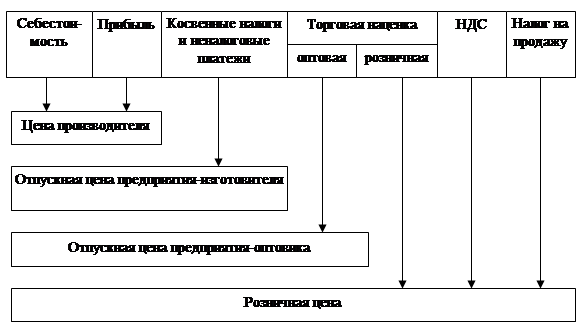

Произведем расчет розничной цены в соответствии со схемой, приведенной на рисунке 1.

Рисунок 1. Состав розничной цены по элементам

Для решения задачи воспользуемся следующими формулами:

Размер прибыли в цене изделия (П):

П = c/c ´ P / 100,(1)

где с/с - себестоимость изделия;

Р - рентабельность изделия.

Затратная цена производителя (Цзатр):

Цзатр = c/c + П,(2)

где с/с - себестоимость изделия;

П - прибыль на 1 изделие.

Сумма единого платежа (Оед):

Оед = (c/c + П) / (100 - Cед) × Cед,(3)

где Cед - ставка отчислений в единый фонд, %.

Отпускная цена производителя без НДС (Цбез НДС):

Цбез НДС = Цзатр + Оед,(4)

где Цзатр - затратная цена производителя;

А - сумма акцизного налога;

Оед - сумма единого платежа.

Сумма НДС:

НДС = (c/c + П) × СНДС / 100,(5)

где CНДС - ставка НДС, %.

Отпускная цена фирмы-производителя (Цотп):

Цотп = Цбез НДС + НДС.(6)

Торговая наценка (Нт):

Нт = Цотп × СТ / 100,(7)

где CТ - наценка торговых предприятий, %.

Налог на продажу (НП):

НП = Цотп × СП / 100,(8)

где CП - ставка налога на продажу, %.

Розничная цена изделия (Цр):

Цр = Цотп + Нт + НП,(9)

где Цотп - отпускная цена фирмы-производителя;

Нт - торговая наценка;

НП - налог на продажу.

Используя формулы (1) - (9) произведем следующие расчеты:

1) размер прибыли СПК в цене изделия (П):

П = 230 руб. ´ 10 / 100 = 23 руб.

2) затратная цена СПК (Цзатр):

Цзатр = 230 руб. + 23 руб. = 253 руб.

3) отчисления в единый фонд (3%):

Оед = 253 руб. × 2 / (100 - 2) = 5,2 руб.

4) отпускная цена СПК (ЦСПК):

ЦСПК = 253 руб. + 5,2 руб. = 258,2 руб.

5) затраты на переработку молока, которые несет молочный завод:

З = 258,2 руб. × 50 / 100 = 129,1 руб.

6) размер прибыли молочного завода в цене изделия (П):

П = (129,1 руб. + 258,2 руб.) ´ 7 / 100 = 27,1 руб.

7) затратная цена молочного завода (Цзатр):

Цзатр = 258,2 руб. + 129,1 руб. + 27,1 руб. = 414,4 руб.

8) отчисления в единый фонд (3%):

Оед = 414,4 руб. × 3 / (100 - 3) = 12,8 руб.

9) отпускная цена молочного завода без НДС (Цбез НДС):

Цбез НДС = 414,4 руб. + 12,8 руб. = 427,2 руб.

10) НДС, начисленный молочным заводом (10%):

НДСп = 427,2 руб. × 10 / 100 = 42,7 руб.

11) отпускная цена молочного завода (Цотп):

Цотп = 427,2 руб. + 42,7 руб. = 469,9 руб.

12) торговая наценка (Нт):

Нт = 469,9 руб. × 15 / 100 = 70,5 руб.

13) НДС, начисленный в торговле:

НДСТ = (469,9 руб. + 70,5 руб.) × 10 / 100 = 54 руб.

14) налог на продажу (НП):

НП = (469,9 руб. + 70,5 руб. + 54 руб.) × 5 / 100 = 29,7 руб.

15) розничная цена товара (Цр):

Цр = Цбез НДС + Нт + НДСТ + НП.(10)

Цр = 469,9 руб. + 70,5 руб. + 54 руб. + 29,7 руб. = 624,1 руб.

Задача 2

Используя обратный счет, необходимо оценить целесообразность производства изделия, если известно: розничная цена изделия - 3600 рублей, НДС – 18%, торговая надбавка – 30%, целевые сборы – 3%, себестоимость производства составляет 1700 рублей.

Решение:

Воспользовавшись формулами из задачи 1, произведем следующие расчеты:

1) НДС в розничной цене изделия (18%):

НДСрозн = 3600 руб. × 18 / 118 = 549,2 руб.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств