Организация и совершенствование электронной формы декларирования

Стимулирование спроса на электронные услуги со стороны остальных респондентов требует больших усилий в направлении формирования положительного отношения к электронному декларированию в целом и электронным государственным услугам в частности.

Проведенный анализ показал, что продвижению электронных услуг все еще не уделяется должного внимания: в половине случаев запуск электронных услуг сопро

вождается пассивной рекламой на сайтах или совсем не подкрепляется программами продвижения и стимулирования спроса. Кроме того, информирование потребителей о потенциальных выгодах использования электронного декларирования невозможно без проведения мониторинга реализованных в этой сфере проектов и оценки их эффективности. Однако более 90% опрошенных должностных лиц, ответственных за информатизацию, отметили отсутствие в регионах как проработанных систем критериев и методик для проведения такой оценки, так и практики ее проведения.

Таким образом, недостаточная информированность предпринимателей о возможностях электронного декларирования обусловливает низкий уровень его использования. Для стимулирования использования данной формы декларирования необходимо проведение широкомасштабной рекламной кампании, в ходе которой должны использоваться следующие рекламные носители: уличная реклама – щиты, вывески, бегущая строка на деловых каналах телевидения, рекламные буклеты, распространяемые среди предпринимателей, модульная реклама в деловых бумажных изданиях. Использование этих методов повысит уровень знания о возможностях использования электронной формы декларирования и, соответственно, уровень ее использования.

3.2 Определение планируемой эффективности внесенных предложений

К вероятностным методам оценки экономического эффекта от ИТ-проекта близко примыкает статистический метод. Количество внедрений различных ИТ-технологий за рубежом, а также то, что ведется довольно внятная и четкая статистика, позволяет сделать некоторые качественные выводы. Конечно, говорят, что бывает правда, а бывает статистика, однако при обосновании экономического эффекта будущего ИТ-проекта от статистики отталкиваются достаточно часто.

Наиболее точным и эффективным является расчет экономического эффекта от внедрения ИТ проекта финансовыми методами. Однако ввиду отсутствия большей части финансовых данных такой расчет выполнить не представляется возможным. Поэтому рассчитаем экономический эффект от внедрения проекта качественным и статистическим методами.

Для определения экономического эффекта от внедрения проекта качественным методом необходимо определить четыре основные направления влияния ИТ проекта на деятельность УФНС по Московской области.

Этими направлениями являются:

1. снижение времени на оформление одной налоговой декларации;

2. снижение стоимости оформления одной налоговой декларации;

3. уменьшение количества занятых работников на каждом направлении работы УФНС по Московской области;

4. повышение качества условий труда работников УФНС по Московской области.

В данном случае решение первых трех направлений влияния ИТ проекта на деятельность УФНС по Московской области обусловливает и решение четвертой задачи, так как снижение затрат времени и других ресурсов на оформление налоговых деклараций позволит управлению решать и дополнительные задачи, на которые без внедрения ИТ не хватило бы времени, средств и т.д.

Кроме того, снижение количества затрачиваемого времени на оформление налоговых деклараций и количества занятых работников являются также одной из причин снижения затрат финансовых ресурсов. Таким образом, решение всех четырех вопросов взаимосвязано и взаимозависимо.

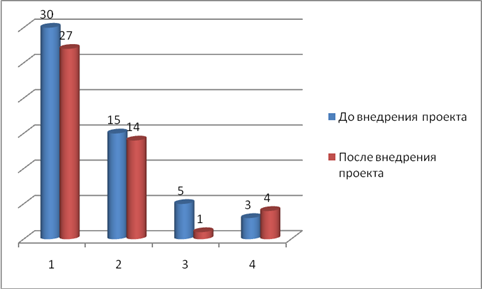

Изменение предложенных параметров отобразим на рис. 3.1.

Рис. 3.1 – Изменение параметров влияния ИТ-проекта на деятельность УФНС по Московской области (оценка проведена методом опроса экспертов).

Как видно из приведенного выше рисунка, полученные результаты свидетельствуют о том, что по всем направлениям ожидается положительное воздействие. Наименьшее изменение отмечено по пункту «снижение затрат на оформление налоговых деклараций». Снижение стоимости оформления налоговых деклараций обусловлено, прежде всего, снижением количества занятых работников. В сторону повышения этого показателя влияет дороговизна информационной техники и программного обеспечения. Кроме того, возникает необходимость использования Интернет и т.д.

Незначительно изменяются сроки оформления налоговых деклараций в связи с тем, что многие из них установлены в нормативных актах, кроме того, на этот показатель воздействует еще и эффективность деятельности других организаций.

Наилучшие показатели роста эффективности – по пункту «снижение количества занятых работников на оформлении налоговых деклараций», так как в связи с вводом электронной формы декларирования и широкого использования информационных технологий снижается трудоемкость оформления налоговых деклараций.

Статистический анализ эффективности внедрения проекта проведем на основании показателей экспертных оценок.

Таблица 3.1

Статистическая оценка эффективности использования электронной формы декларирования

|

Показатель |

Ожидаемое значение |

|

Снижение количества задержек в оформлении налоговых деклараций, связанных с их высокой трудоемкостью и высокой вероятностью ошибок при обработке деклараций, предоставленных в бумажном виде |

90% |

|

Сокращение количества неправильно оформленных деклараций |

17% |

|

Повышение оборачиваемости оборотных средств |

12% |

|

Повышение производительности труда работников (снижение сроков обработки деклараций) |

10% |

|

Снижение затрат на обработку деклараций |

4% |

Таким образом, наилучшее значение получено по показателю «Снижение количества задержек в оформлении налоговых деклараций», которое характеризовало неэффективность работы УФНС по Московской области, обусловливая многократное обращение предпринимателей в управление по некоторым декларациям, что влечет за собой возникновение очередей, нервозной обстановки в управлении, рост стоимости оформления налоговой декларации. Значительное снижение неправильно оформленных деклараций и опозданий с оформлением деклараций положительно характеризует предлагаемый проект.

В результате исследования обработанных деклараций, обнаружена определенная зависимость. В связи с отсутствием времени остаются не обработанными в соответствии со всеми правилами около 20% деклараций. Именно эти данные были взяты за основу расчета объективных показателей экономического эффекта от внедрения ИТ-проекта.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств