Планирование (прогнозирование) текущих издержек по обычным видам деятельности

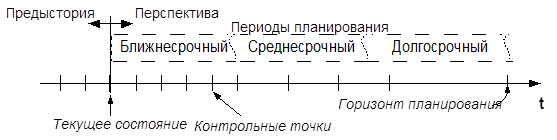

На рис. 1 представлена периодизация планирования деятельности предприятия и прогнозирования ее условий. Периоды отличаются степенью достоверности прогноза условий.

Рис. 1. Периоды планирования.

Ближнесрочный период – период планирования, в пределах которого условия внешней среды можно считать достоверн

о известными с точностью, необходимой для оперативного планирования. Среднесрочный период ограничен временными рамками, в пределах которых возможно формирование ограниченного количества вариантов развития ситуации (преобладает поведенческая неопределенность) и планирование деятельности на концептуальном уровне. Долгосрочный период – период планирования, в пределах которого возможно прогнозировать лишь тенденции изменения условий.

Введенная периодизация позволяет поставить в соответствие каждому из периодов прогнозирования ряд задач, которые представлены в таблице 1.

Таблица 1. Периоды прогноза и их содержание.

|

Ближнесрочный |

Среднесрочный |

Долгосрочный |

|

Уверенный прогноз ситуации. Практически достоверно известно состояние условий внешней среды. |

Несколько вариантов развития обстановки, возможны коренные изменения во внешней среде. |

Прогнозирование тенденций изменения условий. |

|

Содержание задач планирования | ||

|

Оптимизация процессов, оперативное реагирование, текущее планирование. |

Планирование существенных изменений в деятельности, формирование сценариев. |

Формирование перспективного облика предприятия. |

|

Результаты планирования | ||

|

Целенаправленное распределение средств в интересах сокращения затрат и/или повышения эффективности. |

Определение целей изменений и порядка их достижения. Возможные варианты развития и условия их рассмотрения. |

Направления развития предприятия. |

Необходимо отметить, что введенная периодизация имеет для каждого предприятия свои временные рамки, которые в свою очередь также обладают неопределенностью. Имеется в виду, что все перечисленные периоды планирования (прогнозирования) определяются в зависимости от отрасли, уровня конкуренции на рынке предприятия, масштабов его деятельности, макроэкономической ситуации. И период, например, в 2 года для одного предприятия может быть ближнесрочным, а для другого долгосрочным.

Терминологическим аналогом ближнесрочного планирования является оперативное планирование. В отличие от него долгосрочное и, часто, среднесрочное планирование, называют стратегическим.

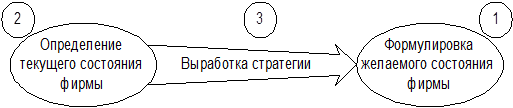

С учетом этого наиболее интересной в концептуальном плане представляется идея об абстрагировании от текущего состояния в процессе целеполагания. На схеме (рис. 2.) представлены три этапа процесса стратегического планирования (целеполагания). Необходимо отметить, что на практике разделение по времени всех трех этапов весьма условно, более того, условной является и их последовательность (в частности, знание текущего состояния является необходимым условием при формулировке целей). Основной смысл представленной схемы заключен во внедрении в сознание специалистов, занимающихся стратегическим планированием, нестандартного на первый взгляд образа мышления. Это позволяет существенно расширить потенциальное поле целей, учитывая и согласовывая притязания собственников (как основной целеполагающий фактор) и возможности и угрозы со стороны внешней среды (как условия реализации стратегических задач).

Рис. 2. Концептуальная схема стратегического планирования.

Несомненно, приведенная схема стратегического планирования имеет несколько идеальный характер, и, поэтому, не должна восприниматься как непосредственное руководство к действиям. Однако она способна направить процесс мышления при принятии решений о направлениях развития предприятия в сторону максимального соответствия требованиям изменяющейся внешней среды.

Идея стратегического планирования способна объединить вокруг себя заинтересованных лиц, предлагая им некоторую схему анализа обстановки и выработки решений, не привязанную к конкретному состоянию предприятия. Стратегическое планирование позволяет ввести в рассмотрение большой диапазон возможных состояний предприятия в будущем.

1) Первый этап – описание желаемого состояния – того состояния, в которое необходимо привести предприятие через некоторое время. Основой для определения желаемого состояния являются притязания собственников. Описание производится с помощью определения желаемых состояний основных характеристик (показателей) предприятия и его среды: прибыль, доля рынка, количество сотрудников, производительность труда, рентабельность, перечень перспективных бизнесов и других, количественных и качественных характеристик.

Принципиально важно, что описание желаемого состояния ведется в полном отрыве от анализа текущего. Причиной такого игнорирования заключается в том, что при использовании характеристик текущего состояния для описания будущего неизбежно возникнет один из вариантов оперативного планирования.

Необходимо отметить, что разработка стратегии развития предприятия только силами собственных менеджеров таит опасность получения комбинации функциональных интересов подразделений на основе текущего наличия ресурсов и распределения должностных обязанностей между конкретными персоналиями. Поэтому, одним из лучших способов установления стратегических целей предприятия является привлечение сторонних специалистов, не погруженных в оперативную среду, которые способны воспринимать предприятие как целостную систему (взгляд извне). При этом менеджеры предприятия активно участвуют в процессе планирования в качестве экспертов.

2) Второй шаг стратегического планирования – анализ текущего состояния предприятия, часто называемый стратегическим анализом. Его важнейшими составляющими являются исследования рынка, конкурентной среды, внутрифирменной ситуации. Основной задачей стратегического анализа в рамках планирования является определение рассогласования компетенций предприятия с реальными рыночными возможностями и опасностями.

Необходимо отметить, что мониторинг маркетинговой среды на предприятии является непрерывным, систематическим процессом (рис. 3). В его задачи входит контроль состояния предприятия и внешней среды по важнейшим показателям, изменение которых сигнализирует о необходимости коррекции стратегического курса или инициации полного цикла стратегического планирования, которое, в свою очередь, призвано определить стратегические цели и способы их достижения в рамках нового горизонта планирования.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств