Современные деньги - сущность, формы, эволюция

Величина свободного резерва отдельного коммерческого банка складывается из его капитала; привлеченных ресурсов; централизованного кредита, предоставленного ему центробанком; межбанковского кредита за вычетом отчислений в централизованный резерв, находящийся в распоряжении центробанка, и ресурсов самого коммерческого банка.

Способность системы коммерческих банков “создавать деньги” зависит о

т того, каков размер установленных законом страны обязательных резервов. Чем меньше сумма обязательных резервов, тем большее количество денег может создать банковская система.

Каким образом коммерческие банки могут увеличивать денежную массу? Один коммерческий банк не может это сделать, увеличивать количество денег может лишь система коммерческих банков, использующих механизм банковских депозитов. Для оценки возможностей банков увеличивать в определенных пределах денежную массу используется понятие денежного (банковского) мультипликатора.

Денежный мультипликатор

Денежный (банковский) мультипликатор – это коэффициент увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому.

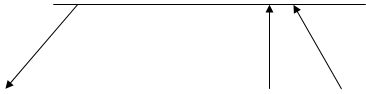

Рассмотрим механизм работы банковского мультипликатора на конкретном примере (рис. 4)[3].

|

Центральный Обязательный

банк резерв

Кредит Отчисления Отчисления

100 млн.руб. 20 млн.руб. 16 млн.руб.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Коммерческий Коммерческий Коммерческий

банк 1 банк 2 банк 3

![]()

![]()

![]() Свободный резерв Свободный резерв Свободный резерв

Свободный резерв Свободный резерв Свободный резерв

100 млн.руб. 80 млн.руб. 64 млн.руб.

![]()

![]()

![]()

![]()

![]()

![]()

Кредит Формирование Кредит Формирование Кредит

100 млн.руб свободного 80 млн.руб. свободного 64 млн.руб.

резерва резерва

![]()

![]()

![]() Предприятие 1 Предприятие 2 Предприятие 3 Предприятие 4 Предприятие 5

Предприятие 1 Предприятие 2 Предприятие 3 Предприятие 4 Предприятие 5

100 млн.руб. 100 млн.руб. 80 млн.руб. 80 млн.руб. 64 млн.руб.

![]()

![]()

![]()

![]()

![]()

Клиенты коммерческих банков

Рис. 4. Принцип работы денежного мультипликатора

Представленная модель с целью упрощения имеет следующие допущения:

· каждый банк имеет только двух клиентов;

· банки используют свои ресурсы только для кредитных операций;

· норма обязательных резервов, установленная центральным банком, составляет 20%.

Предположим, что предприятие 1 нуждается в кредите для оплаты поставок предприятия 2. Коммерческий банк 1, который обслуживает предприятие 1, обращается к центральному банку и получает от него централизованный кредит в размере 100 млн.руб. В результате у банка 1 образуется резерв, за счет которого выдается кредит предприятию 1.

Предприятие 1 со своего счета оплачивает поставку товаров предприятию 2, которое имеет расчетный счет в коммерческом банке 2. Привлеченные ресурсы банка 2 возрастают и в соответствии с условиями нашего примера становятся равными 100 млн. руб.

Часть оказавшейся в коммерческом банке 2 суммы в 100 млн. руб., а именно 20 млн.руб., в соответствии с нормой обязательных резервов в 20% перечисляется им в централизованный резерв, оставшаяся часть (80 млн.руб.) представляет собой свободный резерв и используется банком для предоставления кредита, например, предприятию 3 в размере 80 млн.руб.

Предприятие 3 расплачивается за предоставленные ему товары и услуги с предприятием 4, которое обслуживается коммерческим банком 3. Теперь у этого банка возникает резерв, а у коммерческого банка 2 он исчезает.

Коммерческий банк 3 часть полученного резерва в размере 16 млн.руб. (20% от 80 млн.руб.) отчисляет в централизованный резерв, а оставшуюся часть – 64 млн.руб. банк 3 использует для выдачи кредита следующему предприятию.

Этот процесс может продолжаться до полного исчерпания свободных резервов коммерческих банков и предприятий. Обязательные резервы аккумулируются в центробанке и достигают размера первоначального свободного резерва в 100 млн.руб., то есть размера кредита коммерческому банку 1.

Однако деньги на расчетных счетах предприятий 2, 4 и т.д. (всех четных предприятий) остаются нетронутыми, поэтому сумма денег на расчетных (депозитных) счетах составит величину многократно большую, чем первоначальный кредит, выданный предприятию 1. В нашем примере деньги на депозитных счетах могут увеличиваться максимально в 5 раз. Это связано с тем, что коэффициент мультипликации обратно пропорционален норме отчислений в централизованный резерв. В приведенном примере норма обязательных резервов – 20%, следовательно, коэффициент мультипликации равен 5: Км = (1/20)*100 = 5.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств