Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия

С позиции долгосрочной перспективы финансовое состояние предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Каких-либо единых нормативов соотношения собственного и привлеченного капитала не существует. Тем не менее распространено мнение, что доля собственного капитала должна быть достаточно велика – не менее 60%. Условн

ость этого лимита очевидна; например, высокорентабельное предприятие или предприятие, имеющее высокую оборачиваемость оборотных средств, может позволить себе относительно высокий уровень заемного капитала.

Таким образом, финансовый анализ выступает неотъемлемым элементом финансового менеджмента – системы, позволяющей рационально формировать и эффективно использовать финансовые ресурсы предприятия. Далее рассмотрим методологию оценки финансового состояния.

1.2. Роль анализа финансового состояния предприятия в принятии управленческих решений

Современное состояние большинства хозяйственных объектов таково, что первоочередными тактическими задачами для них является «латание дыр» и недопущение банкротства. Подобный подход не позволяет достичь устойчивой работы предприятия в долгосрочной перспективе. Потому особое значение в сегодняшних условиях приобретает формирование эффективного механизма управления предприятиями, основанного на анализе финансово-экономического состояния, с учетом постановки стратегических целей деятельности адекватных рыночным условиям и поиска путей их достижения.

В связи с этим возникает необходимость проводить систематический финансовый анализ предприятия. Финансовый анализ позволяет не только выяснить, в чем заключается конкретная болезнь экономики предприятия-должника, но и заблаговременно продумать и реализовать меры по выходу предприятия из кризисной ситуации.

Рыночная экономика выработала обширную систему финансовых методов диагностики банкротства и выработала методику принятия управленческих решений в условиях угрозы банкротства. Эта методика предназначена не только для предприятий, где кризис очевиден и необходимо принимать неотложные меры по стабилизации, а для всех предприятий, работающих в рыночных условиях, поскольку ее особенности таковы, что позволяют выявить на ранней стадии и устранить негативные факторы развития предприятия, наметить пути их устранения. Значение проведения комплексного анализа финансового состояния предприятия обусловлена рядом причин.

Во-первых, в настоящее время, в российской экономике ключевой проблемой является кризис неплатежей, и добрую половину российских предприятий следовало уже давно объявить банкротами, а полученные средства перераспределить в пользу эффективных производств, что, несомненно, способствовало бы оздоровлению российского рынка. Во-вторых, в условиях массовой неплатежеспособности российских хозяйствующих субъектов особое значение приобретают меры по предотвращению кризисных ситуаций, а также мероприятия, направленные на восстановление платежеспособности предприятия и стабилизацию его финансового состояния.Таким образом, важнейшей составляющей системы антикризисного менеджмента является анализ финансового состояния предприятия, контроль и своевременное упреждение и предотвращение приближающихся кризисных ситуации.

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использовании обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Методы анализа финансового состояния предприятия могут рассматриваться в двух аспектах:

1) методы, связанные с определением обобщающих показателей, относящихся к обследуемому предприятию;

2) методы, дающие возможность оценить финансовое положение на основе вычисляемых интегральных критериев, позволяющих определить место, которое данное предприятие занимает в ряду других.

При проведении анализа финансового состояния устанавливается: дееспособность предприятия в отношении ссуд (по прошлому опыту, а также вероятность возврата инвестиционных кредитов), т.е. репутация заемщика; способность получать доход; формы и размеры активов, а также отношение к ним; состояние экономической конъюнктуры.

Обобщающие показатели оценки финансового состояния характеризуют: - ликвидность;

- привлечение заемных средств;

- оборачиваемость капитала;

- прибыльность.

Твердые критерии допустимых уровней значений отдельных показателей при современном состоянии российской экономики не могут быть приведены. В процессе анализа используются, как правило, в качестве сравнительного эталона система показателей предприятия, близкого по профилю выпускаемой продукции с устойчивым финансовым положением.

Финансовое состояние предприятия является следствием всех аспектов его деятельности. Анализ финансового состояния может производиться с различной степенью подробности. Приведенные выше показатели являются наиболее агрегированными (конечными). Они зависят от показателей более низкого уровня. Для определения причин отклонения их величин от желаемых, производится декомпозиция условий (экономических и/или производственных), определяющих значения конечных показателей. В процессе исследования финансовый анализ может дополняться выбором варианта в зависимости от условий и целей проекта.

Финансовый анализ предъявляет высокие требования к знанию множества финансовых факторов и их взаимосвязи, а также – к умению прогнозировать изменения показателей и соотношения между ними на расчетный период времени.

Применение показателей платежеспособности дает возможность определить на конкретный момент готовность предприятия рассчитаться с кредиторами по первоочередным (краткосрочным) обязательствам собственными средствами.

Диагностика состояния предприятия представляет собой систему целевого финансового анализа, направленного на выявление параметров развития предприятия, осуществляемой на базе данных финансового учета по стандартным алгоритмам анализа. В условиях, когда большинство российских предприятий находится в состоянии, близком к критическому, в условиях массовых неплатежей проведение диагностики позволяет достаточно точно определить узкие места и возможности улучшения финансового состояния предприятия.

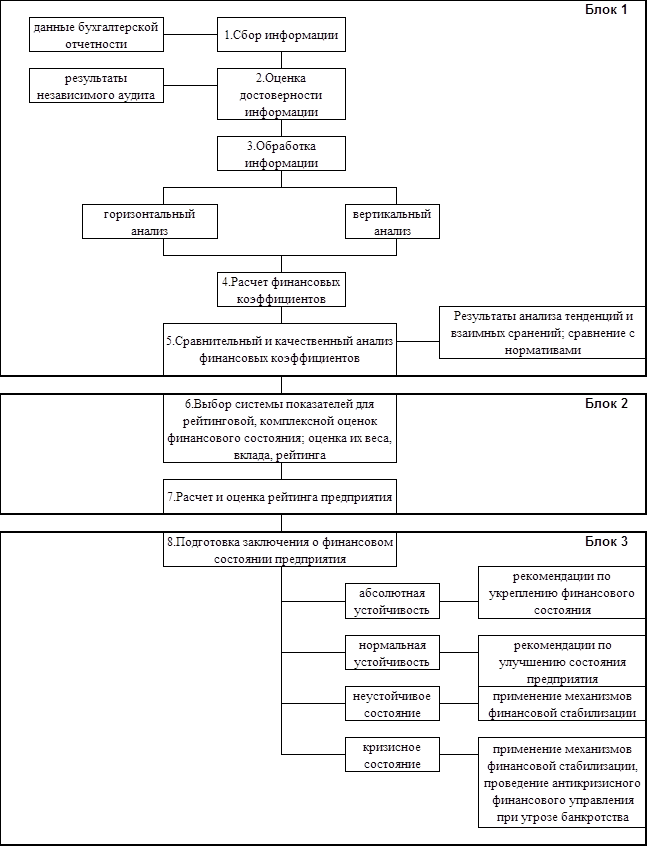

На рис. 1.1 представлен алгоритм проведения диагностики состояния предприятия. Блок 1 указанной схемы представляет собой традиционный финансовый анализ,

Рис. 1.1. Алгоритм проведения диагностики состояния предприятия

Основная цель финансового анализа – оценка финансового состояния и выявление возможностей повышения эффективности функционирования предприятия. Основная задача – эффективное управление финансовыми ресурсами предприятия.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств