Государственная поддержка сельскохозяйственных предприятий

Таблица 2

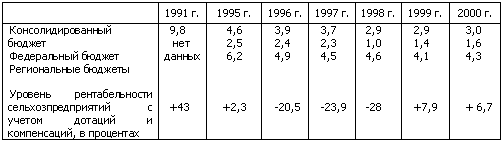

Удельный вес расходов на сельское хозяйство и рыболовство в расходной части бюджетов всех уровней в ВВП страны (в процентах)

Со второй половины 90-х годов региональные бюджеты давали основной, но незначительный вклад в финансирование расходов консолидированного бюджета на аграрный сектор. Удельный вес расхо

дов федерального бюджета постоянно сокращался. В структуре расходов федерального бюджета доля АПК в 2 раза ниже, чем в региональных бюджетах.

Более высокий, хотя совершенно недостаточный удельный вес региональной поддержки в общей поддержке сельского хозяйства объясняется сведением до предела федерального финансирования агропромышленного комплекса.

Государственная поддержка регионами сельского хозяйства имеет под собой объективные причины:

недостаточный уровень производства продовольствия в стране обуславливает необходимость задействования местных ресурсов;

на региональные власти возложена ответственность за продовольственное обеспечение населения, в их распоряжение выделены бюджетные ссуды для формирования продовольственных фондов;

региональные власти постоянно соприкасаются с разрушительными процессами, которые происходят на селе.

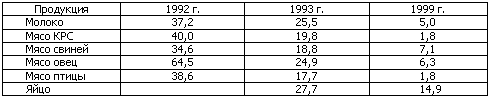

Крайне незначительная государственная поддержка сельхозтоваропроизводителей осуществлялась по нескольким направлениям, в том числе в форме дотаций и компенсаций на производство (реализацию) отдельных видов продукции, и распространялась в 1992 году на большинство видов продукции растениеводства и животноводства. С 1993 года дотации были значительно сокращены.

Удельный вес дотаций из федерального и региональных бюджетов в выручке (в процентах)

* - В 2000 году в бухгалтерских отчетах дотации по отдельным видам не отражены

Начиная с 2000 года, Минфином России дотации на продукцию животноводства при определении трансфертов территориям перестали учитываться. В ряде субъектов Российской Федерации это привело к дальнейшему снижению объемов дотирования. Учитывая, что в последние годы объемы финансирования дотаций и компенсаций сократились до минимума (или полностью отсутствуют), какого-либо влияния на себестоимость продукции и рентабельность производства они не оказывают. В связи с этим не имеет смысла говорить об их эффективном влиянии на экономику отрасли.

За 2000 год прибыль сельхозпредприятий, включая дотации, составила 13,8 млрд. рублей. Уровень рентабельности - 6,7 процента. Прибыль была получена в основном за счет Южного федерального округа - более 6 млрд. рублей. На долю шести зернопроизводящих регионов: Краснодарского, Ставропольского и Алтайского краев, Оренбургской и Новосибирской областей, а также Республики Татарстан приходится основная прибыль в 11,2 млрд. рублей, при этом на Краснодарский край - более четверти всей прибыли. Шестьдесят регионов за 2000 год получили убыток от сельского хозяйства, 5 регионов получили символическую прибыль от 0,1 до 3 % и зафиксированы в разряде прибыльных.

Анализ показал, что в уровнях дотирования продукции животноводства по регионам сложилась определенная дифференциация.

Уровень дотирования на местах оказался в значительной зависимости от ряда объективных и субъективных факторов. Среди них наибольшее влияние оказали: состояние промышленного потенциала регионов, от которого зависит накопление регионального бюджета; отношение глав администраций и законодательных органов территорий к сельскому хозяйству. Финансирование из местных бюджетов не контролируется федеральными властями и не осуществляется на единой методологической основе, что препятствует формированию единого рыночного пространства.

Основным недостатком действующей с начала реформ системы поддержки АПК было несовершенство правовой базы ее функционирования. Это делало поддержку из года в год крайне нестабильной и зависимой от принимаемых субъективных решений, что снижало ее эффективность. Кроме того, нерегулярные, неритмичные, неполные выплаты обесценивались инфляцией и зачастую доставались не сельскохозяйственным товаропроизводителям, а увеличивали доходы в смежных с сельским хозяйством монополизированных отраслях.

Малоэффективными оказались попытки поддержать агропромышленное производство через механизмы кредитования сельхозтоваропроизводителей для покрытия затрат на приобретение различных ресурсов, необходимых для проведения сезонных дорогостоящих работ (весенний сев, заготовка кормов, уборка урожая).

В 1995-1996 годах осуществлялось товарное кредитование сельскохозяйственных товаропроизводителей по поставкам горюче-смазочных материалов. Однако порядок оформления кредита был сложным и, в конечном счете, приводил к тому, что цены на нефтепродукты, поставленные на условиях товарного кредита, оказывались на 20-30 % выше рыночных, т. е. льготы по кредитам доставались поставщикам. Для многократного "прокручивания" бюджетных средств, с целью получения прибыли, коммерческие банки и нефтяные компании задерживали поставки горюче-смазочных материалов, что приводило к срыву проведения сельскохозяйственных работ. При этом сельхозтоваропроизводители были лишены возможности самостоятельного выбора поставщиков нефтепродуктов. Получать в виде товарного кредита другие материально-технические ресурсы они также не могли. В результате указанной "помощи" у сельхозтоваропроизводителей ухудшилось финансовое положение, и возросла задолженность за счет штрафов и пени.

Для многих сельскохозяйственных предприятий банковский кредит остается по-прежнему недоступным из-за их тяжелого финансового положения. В 1999-2000 годах выданные сельскому хозяйству кредиты составляли менее 1 % от всех банковских кредитов по России. Практически сельское хозяйство исключено из системы банковского кредита.

В настоящее время идет восстановление многофилиального банка - Россельхозбанка, специализированного на обслуживании агропромышленного комплекса. На его базе предстоит сформировать национальную кредитно-финансовую систему для АПК. Этот банк мог бы взять на себя функции финансового агента государства, специализирующегося на кредитном и расчетно-кассовом обслуживании аграрного сектора экономики.

Важным условием диверсификации финансового посредничества и создания конкурентных условий является содействие становлению хорошо зарекомендовавшей себя в мире кредитной кооперации. Речь о кредитных кооперативах идет давно, но без поддержки государства они не могут получить широкого распространения.

Для сельхозтоваропроизводителей с 1991 года действует система льготного налогообложения. По расчетам, сумма налоговых льгот по предприятиям сельского хозяйства составила в 1999 году около 22 млрд. рублей, в том числе по налогу на имущество из этих льгот - 11,5 млрд. рублей; в 2000 году, соответственно, 24,4 и 12,7 млрд. рублей.

Сохранение и дальнейшее развитие льготного налогообложения в сельском хозяйстве в сочетании с другими видами государственной поддержки должно было способствовать приоритетному развитию этой отрасли, обеспечению сельскохозяйственных предприятий финансовыми ресурсами для расширенного воспроизводства и укрепления фермерских хозяйств. Однако реального влияния на положение в сельском хозяйстве указанные незначительные льготы не оказали.

Другие рефераты на тему «Сельское, лесное хозяйство и землепользование»:

- Технология производства и хранения кукурузы в условиях северной лесостепи Новосибирской области

- Комплексная механизация возделывания озимой пшеницы

- Совершенствование организации и оплаты труда в животноводстве

- Лесоводство и лесная таксация

- Изучение эффективности почвенных гербицидов при разных сроках внесения и влияния их на засоренность и урожайность посевов кукурузы в условиях Зауралья

Поиск рефератов

Последние рефераты раздела

- Выращивание цветочных растений в закрытым и открытом грунте в условиях континентального климата центра России

- Выращивание ремонтного молодняка кур

- Вирусные болезни сельскохозяйственных животных

- Влияние водопроницаемости биологически активного слоя чернозема выщелоченного на развитие водной эрозии

- Влияние различных норм расхода гербицида дублон голд на силосную продуктивность и качество урожая кукурузы

- Выращивание картофеля

- Грубые корма