Доходы сельскохозяйственных предприятий - формирование и распределение

прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучше

нии результатов производственно-хозяйственной и финансовой деятельности;

Прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.[21]

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоение новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсациям работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

2 АНАЛИЗ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ДОХОДОВ СПК «ЗАРЯ» КРАСНОПАРТИЗАНСКОГО РАЙОНА САРАТОВСКОЙ ОБЛАСТИ

2.1 Финансово-экономическая характеристика СПК «Заря»

СПК “Заря” Краснопартизанского района Саратовской области расположено в Центральной Левобережной сельскохозяйственной микрозоне в 210 км от областного центра г.Саратова и в 17 км от районного центра п.г.т. Горный, там же находится ближайшая железнодорожная станция.

СПК “Заря” находится в районе с засушливо-континентальным климатом. По данным Пугачевской метеостанции максимальная температура воздуха достигает +40ºС (в июле), а минимальная –34ºС (в январе). Средняя продолжительность безморозного периода 161 день. Вероятность заморозков резко снижается со второй декады мая и вновь появляется во второй декаде сентября, когда еще проводится сбор урожая овощных культур.

По многолетним наблюдениям среднегодовая сумма осадков колеблется в пределах 300-320 мм. На теплый период (апрель-декабрь) приходится 200мм или 2/3 части всех выпавших осадков. Такое распределение осадков в течение года можно считать благоприятным для сельскохозяйственных культур, так как наибольшее количество осадков выпадает в течение вегетационного периода.

Почвенный покров СПК “Заря” неоднородный, наиболее распространенными почвами являются темнокаштановые карбонатные маломощные слабосмытые тяжелосуглинистые и их комплексы с солонцами. Таким образом, темнокаштановые почвы относятся к пахотопригодным землям хорошего качества. Основная часть территории СПК распахана и занята посевами сельскохозяйственных культур.

СПК “Заря” занимается производством зерна, масличных культур; мясным, молочным скотоводством; частичной переработкой собственной продукции. Основной целью деятельности, является, как и у всех коммерческих фирм, получение прибыли.

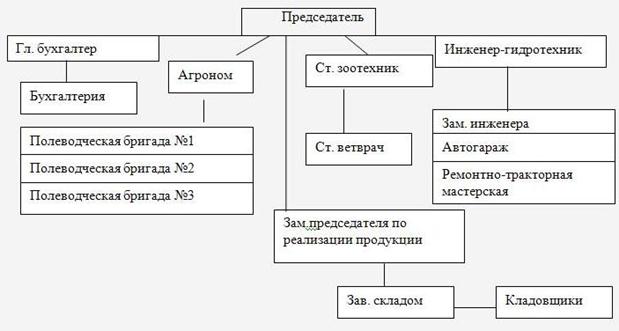

Структура управления СПК «Заря» рассмотрена на рис. 2

Рис. 2. Схема организационной структуры управления СПК «Заря» Краснопартизанского района

Другие рефераты на тему «Сельское, лесное хозяйство и землепользование»:

- Фитофтороз картофеля

- Государственная кадастровая оценка сельскохозяйственных угодий

- Разработка технологии возделывания пивоваренного ячменя в хозяйстве

- Прогнозирование и планирование урожайности сельскохозяйственных культур с применением метода экстраполяции и пофакторного метода

- Технологические процессы в животноводстве по откорму КРС в условиях Обь-Иртышской поймы

Поиск рефератов

Последние рефераты раздела

- Выращивание цветочных растений в закрытым и открытом грунте в условиях континентального климата центра России

- Выращивание ремонтного молодняка кур

- Вирусные болезни сельскохозяйственных животных

- Влияние водопроницаемости биологически активного слоя чернозема выщелоченного на развитие водной эрозии

- Влияние различных норм расхода гербицида дублон голд на силосную продуктивность и качество урожая кукурузы

- Выращивание картофеля

- Грубые корма