Контроль маркетинговой деятельности на предприятии

При проведении ревизий собственными силами предприятие может решать все связанные с этой работой проблемы быстро и оперативно. Кроме того, внутренний аудит маркетинга обходится значительно дешевле, чем внешний. Для ревизоров - сотрудников предприятия может быть доступна вся без ограничения служебная информация, в том числе и конфиденциального характера. Внутренним ревизорам нет необходимости вн

икать в специфические вопросы организации производства и реализации продукции предприятия - они профессионально осведомлены по этим вопросам.

Недостаток внутреннего аудита в том, что далеко не во всех случаях возможна объективная и беспристрастная оценка положения дел на предприятии. Сотрудники адаптированы к внутренней среде и могут не обратить внимания на отдельные, даже существенные, недостатки в маркетинговой деятельности.

Привлечение к ревизии сторонних организаций или профессионалов-консультантов позволяет преодолеть такой недостаток внутреннего аудита и, кроме того, обеспечивает предприятию более глубокую проработку проблем, выход на объективные и беспристрастные результаты обследования маркетинговой деятельности и выработку эффективных рекомендаций по ее совершенствованию

Услуги внешних маркетинговых ревизоров могут обойтись предприятию значительно дороже внутреннего аудита, но дают значительно больше шансов на улучшение всей производственно-коммерческой деятельности, снижение риска от возникновения различных нежелательных ситуаций во внутренней и внешней среде предприятия.

Внешний аудит маркетинга, как правило, отличается комплексным подходом экспертов-аналитиков к выработке более совершенной и актуализированной стратегии маркетинга, к созданию условий для укрепления позиций предприятия на рынке.

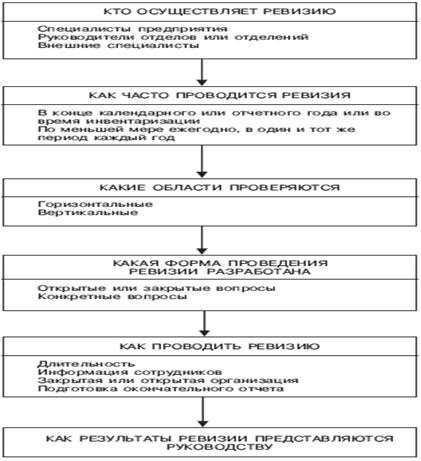

Принятие решения о проведении ревизии маркетинга собственными силами или с помощью сторонних экспертов в каждом конкретном случае зависит от величины предприятия, квалификации персонала, сложности контрольных задач и других факторов. Процесс маркетинговой ревизии показан на рис. 6. [30].

Рисунок 6 - Процесс маркетинговой ревизии

Проведение стратегического контроля и вытекающей из него ревизии (пересмотра) маркетинговой стратегии в отличие от двух других видов маркетингового контроля - мера неординарная, а нередко и чрезвычайная, к которой прибегают главным образом в тех случаях, если:

1) принятая ранее стратегия (стратегии) и определяемые ею задачи морально устарели и не соответствуют новым условиям внешней среды;

2) значительно, причем в сравнительно короткие сроки, усилились рыночные позиции основных конкурентов фирмы, возросла их агрессивность, повысилась эффективность форм и методов их работы;

3) фирма потерпела значительное поражение на рынке: резко сократились ее продажи, утеряны некоторые рынки, ассортимент содержит малоэффективные товары пониженного спроса, многие традиционные покупатели товаров фирмы все чаще отказываются от их приобретения. В таком случае требуются генеральная ревизия всей деятельности фирмы, пересмотр ее маркетинговой политики и практики, перестройка организационной структуры, перегруппировка сократившихся сил и средств, а также решение ряда других серьезных проблем. Однако такой ревизии обязательно предшествуют всесторонний анализ и выявление конкретных причин, вызвавших поражение фирмы на рынке;

4) существенно возрос технический, производственный, сбытовой потенциал фирмы, сформированы новые конкурентные преимущества. Все это потребует ревизии стратегии фирмы, реформирования ее организационно-управленческих структур, формулирования новых, более трудных задач и целей, отражающих возросшие потенциальные возможности фирмы [30].

Для проведения ревизии разрабатываются вопросник и бланк ревизии. Структура ревизии может быть различной. Например, следующий типовой план:

I. Ревизия маркетинговой среды:

· ревизия макросреды (демографических, экономических, природных, научно-технических, политических, правовых факторов и факторов культурного развития);

· ревизия микросреды (покупателей, конкурентов, сбытовых посредников, поставщиков, рекламных и маркетинговых организаций, контактных аудиторий).

II. Ревизия стратегии маркетинга (программы деятельности фирмы, задач и целей маркетинга, его стратегических направлений).

III. Ревизия организации службы маркетинга (формальной структуры, функциональной эффективности, эффективности взаимодействия).

IV. Ревизия систем маркетинга (системы маркетинговой информации, планирования маркетинга, маркетингового контроля, разработки новых товаров).

V. Ревизия результативности маркетинга (прибыльности и эффективности затрат).

VI. Ревизия функциональных составляющих маркетинга - комплекса маркетинга (товарной, ценовой, сбытовой политики, рекламы и стимулирования сбыта, кадровой политики).

Маркетолог Келер предлагает усовершенствованную систему маркетинговой ревизии - аудитинг, которая основной упор делает не столько на количественные, сколько на качественные показатели работы фирмы и включает контроль качества поступаемой информации, контроль качества стратегических направлений и целевых задач, а также контроль эффективности рычагов маркетингового воздействия на рынок.

Концепция, разработанная немецкими экономистами Нишлагом, Дихтелом и Херштеном, также определяет две области маркетингового контроля: маркетинговый контроль, ориентированный на результаты, и маркетинговый аудит, предполагающий постоянный контроль и анализ качественных сторон деятельности фирмы.

Эта система включает контроль:

• основных гипотез и прогнозов о закономерностях и структурах развития маркетинговой макро- и микросреды;

• целей и стратегических направлений деятельности фирмы, их адекватности требованиям рынка и возможностям самой фирмы;

• эффективности маркетинговой деятельности фирмы, комплекса маркетинга и маркетингового бюджета;

• организации (организационных структур фирмы и правил их построения), а также системы и эффективности методов получения маркетинговой информации.

2.3 Маркетинговый анализ и аудит

Стратегический анализ и аудит охватывает сбор важнейшей информации о деятельности компании. Эта информация включает сведения, используемые при разработке конкретных целей, и стратегии бизнеса. Аудит состоит из двух основных частей: внутреннего и внешнего аудита.

Внешний аудит, или аудит маркетинговой среды, исследует макросреду и среду задач компании. Внутренний аудит исследует все аспекты деятельности компании. Он включает все основные операции, которые осуществляются в процессе движения товаров и услуг через организации: материально-техническое снабжение, производство, отправка продукции, продажа, маркетинг и послепродажное обслуживание. Дополнительно к перечисленным процессам, аудит распространяется на так называемую поддерживающую деятельность компании, от которой зависит основная деятельность компании: заключение контрактов по закупкам, развитие технологий, управление персоналом и инфраструктура организации. Все это находится за рамками традиционной маркетинговой деятельности, но маркетинговая стратегия зависит от всех перечисленных составляющих.