Разработка направлений совершенствования маркетинговой деятельности фирмы

Самая высокая себестоимость продукции наблюдалась в 4-ом периоде (713808 руб.). Рост себестоимости объясняется большим количеством закупленного товара. Во 2-ом периоде по сравнению с первым себестоимость увеличилась на 21511,5 руб. и составила 500240 руб. Среднеквадратическое отклонение указывает на среднее отклонение показателя, равное 92528,6 руб., от его средней величины (570499,7 руб.). Коэ

ффициент вариации равен 0,162%, это говорит о незначительном разбросе показателя от его среднего уровня. А средний индекс, равный Х3 указывает на основную тенденцию изменения и дает количественную оценку этих изменений.

Рост прибыли наблюдается во 2-ом и 3-ем периодах, когда ее величина в несколько раз превышает прибыль, полученную в 1-ом и 4-ом периодах. Мы видим, что прибыль, полученная в 3-ом квартале (247473 руб.) превышает прибыль 1-го периода на 103854,4 руб. А в 4-ом периоде по сравнению с 3-ем прибыль снизилась на 4778,3 руб. Такие высокие показатели во 2-ом и 3-ем периодах вполне объяснимы, ведь на второй и третий квартал приходится летней период, и очень высока потребность в товаре, благодаря подготовке студентов и школьников к учебе. Среднеквадратическое отклонение указывает на среднее отклонение показателя, равное 626802,93 руб., от его средней величины (833882,3 руб.). Коэффициент вариации равен 0,751%, это говорит о незначительном разбросе показателя от его среднего уровня. А средний индекс, равный Х4 указывает на основную тенденцию изменения и дает количественную оценку этих изменений.

Максимальную выручку, равную 864193 руб., предприятие получило во 3-ем периоде. Самая низкая выручка от продаж получилась в 1-ом периоде (450568 руб.). Во 2-ом периоде она возросла по сравнению с первым на 143467, и составила 594035 руб. Среднеквадратическое отклонение указывает на среднее отклонение показателя, равное 149410,9 руб., от его средней величины (645737 руб.). Коэффициент вариации равен 0,231 %, это говорит о незначительном разбросе показателя от его среднего уровня. А средний индекс, равный Х2 указывает на основную тенденцию изменения и дает количественную оценку этих изменений.

1.2 Исследование динамики показателей эффективности ресурсов

Для исследования экономической эффективности ресурсов рассчитываются показатели ресурсоемкости и ресурсоотдачи. Положительной тенденции изменения показателей типа ресурсоемкости является их снижение, а для ресурсоотдачи – повышение. Рассчитываются следующие показатели:

1. Удельно-текущие затраты (Есе), характеризуют эффективность текущих затрат на производство:

, (8)

, (8)

где Се – себестоимость;

Q – объем производства.

2. Рентабельность производства (Rепр-ва), характеризует прибыльность организации:

, (9)

, (9)

где П – прибыль.

3. Рентабельность продаж (Reпродаж), показывает, сколько прибыли приходится на один рубль реализованной продукции:

(10)

(10)

где В – выручка.

Показатели эффективности ресурсов представлены в таблице 2.

Таблица 2 – Анализ уровня и динамики относительных показателей

|

Показатели |

Период исследования | |||

|

1 |

2 |

3 |

4 | |

|

Удельно-текущие затраты |

0,85 |

0,8 |

0,75 |

0,9 |

|

Рентабельность производства |

0,255 |

0,32 |

0,314 |

0,305 |

|

Рентабельность продаж |

0,318 |

0,336 |

0,286 |

0,359 |

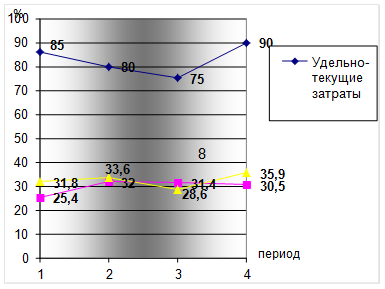

На основании таблицы 2 строится график.

Рисунок 2 –Анализ уровня и динамики относительных показателей

На основе таблицы 2 и графика (рисунок 2) делаются соответствующие выводы.

Вывод: из показаний графика (рисунок 2) видно, что снижение удельно-текущих затрат приводит к незначительному снижению показателей рентабельности производства в 4-ом периоде. Этот показатель характеризует эффективность текущих затрат на производство.

Значения рентабельности продаж на протяжении всех периодов больше значений рентабельности производства, следовательно, предприятие поддерживает определенный уровень реализации продукции.

Показатели рентабельности производства и рентабельности продаж должны расти от периода к периоду. Что касается нашего случая, то показатель рентабельность производства в 2-ом периоде достигла своего максимума (32%). Это свидетельствует об эффективной работе предприятия и о его прибыльности. В 4-ом периоде наблюдается уменьшение этого показателя на 1,5% и составляет 30,5%. В связи с этим производство продукции в 4-ом периоде можно считать нерентабельным.

А показатель рентабельность продаж с 1-ого по 2-й периоды начинает расти (с 31,8% до 33,6%). В 3-ем периоде показатель рентабельности продаж снижается и составляет 28,6%, что на 7,3% меньше его максимальной величины 4-го периода. Этот показатель показывает, сколько прибыли получает предприятие с каждого рубля реализованной продукции.

2. Анализ маркетинговой деятельности фирмы

2.1 Анализ товарной политики

Товарная политика – совокупность мероприятий и стратегий, ориентированных на постановку и достижение предпринимательских целей, которые включают выход нового товара или группы товаров на рынок, модернизацию уже находящихся на рынке товаров или вывод из производственной программы выпускаемого товара, а также ассортиментную политику.

Товарная номенклатура – это совокупность всех производимых и предлагаемых фирмой для продажи товаров и услуг.

Товарный ассортимент – совокупность всех ассортиментных групп товаров, изготовляемых фирмой.

Широта товарного ассортимента – количеством ассортиментных групп.

Глубина товарного ассортимента – количеством позиций в каждой ассортиментной группе.

Глубокий товарный ассортимент позволяет удовлетворить потребности различных сегментов одного и того же рынка, позволяет проводить гибкую ценовую политику.