Обоснование эффективных направлений активизации инновационной деятельности предприятия

Рис.3

1.Состояние дефицита на продукцию предприятия;

2.Повышенный спрос;

3.Стабильный спрос;

4.Ограниченный спрос.

Для количественной оценки динамики оборота производственных запасов, динамики объемов производства и сбыта можно использовать следующие показатели:

• оборачиваемость средств в расчетах;

• оборачиваемость производственных запасов;

• длительность про

изводственного цикла.

Расчет приведенных показателей осуществляется по следующим зависимостям:

В.Р.

Ос.р. = --------- [обороты],

С.Д.З.

где Ос.р. - оборачиваемость средств в расчетах;

В.Р. - объем реализованной продукции;

С.Д.З. - средняя дебиторская задолженность и другие средства в расчетах по балансу.

З.П.П.

Оп.з. = ----------- [обороты],

С.П.З.

где Оп.з. - оборачиваемость производственных запасов;

З.П.П. - материальные затраты на производство продукции;

С.П.З. - средние производственные запасы.

З.П.П.

Он.п. = ---------- [обороты],

Н.П.

где Он.п. - оборачиваемость незавершенного производства;

З.П.П. - затраты на производство продукции;

Н.П. - средняя величина незавершенного производства.

Показатель оборачиваемости незавершенного производства позволяет определить длительность производственного цикла. Она определяется периодом времени, за которой незавершенное производство в нулевой готовности (т.е производственные запасы) превращается в готовую продукцию. Поэтому показатель количества оборотов незавершенного производства равен числу нереализованных производственных циклов.

Расчеты этих показателей осуществляются на основе исходных данных форм N 1.2,5 собранных автором проекта во время прохождения учебного практикума по менеджменту на базовом предприятии.

Для определения скорости оборота производственных запасов, средств в расчетах или длительности производственного цикла в днях продолжительность планового периода (360 дней) следует поделить на число оборотов соответствующего элемента авансированного капитала.

Расчеты средних величин производственных запасов, средств в расчетах и незавершенного производства следует производить по данным баланса как полу сумму на начало и конец года.

При анализе инновационной активности предприятия следует уделить внимание необходимости определенного синхронизма в изменении динамики отдельных элементов инновационного цикла. Так, например, увеличение динамики сбыта (см. рис.3) должно приводить к увеличению динамики производства и ускорению оборота производственных запасов. Напротив, условия ограниченного спроса приводят к согласованному замедлению динамики сбыта, сокращению объемов производства и уменьшению оборота производственных запасов. Рассогласованная динамика отдельных фаз инновационного цикла свидетельствует о недостатках адаптации предприятия к внутренним и внешним факторам его функционирования.

Эти положения следует иметь в виду при разработке комплекса мероприятий активизации инновационного поведения предприятия.

2.5 Разработка комплекса мероприятий активизации инновационного поведения предприятия

Разработка комплекса мероприятий активизации инновационного поведения предприятия преследует цель повышения эффективности инновационного цикла. Оно может достигаться как за счет увеличения динамизма путем прямого сокращения длительности отдельных его элементов, так и за счет сокращения затрат на реализацию этих элементов цикла инновации. Но в любом случае реализация комплекса мероприятий активизации инновационного поведения приводит к изменению структуры предприятия - реструктурированию, которое представляет собой изменение структуры капитала, собственности и схемы владения для адаптации к условиям рынка.

Нетрудно заметить, что процессы реструктурирования могут осуществляться за счет использования внутренних факторов предприятия, что позволяет добиться увеличения динамизма инновационного цикла без взаимодействия с другими субъектами рынка, не меняя при этом структуру собственности и схем владения лишь за счет изменения структуры капитала.

Эту форму реструктурирования можно назвать внутренней.

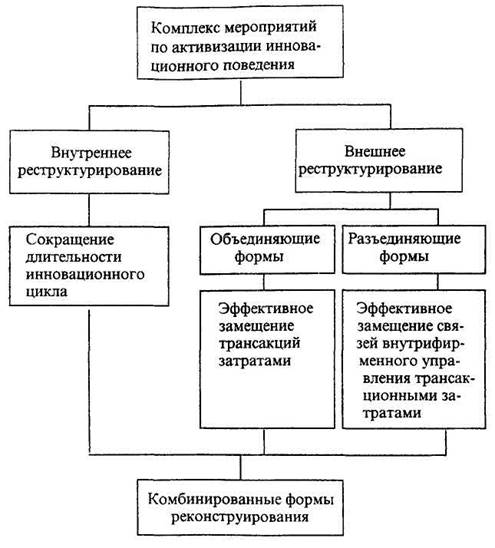

В отличие от внутреннего, внешнее реструктурирование осуществляется путем взаимодействия с другими субъектами рынка и приводит к изменению структуры собственности и схем владения. Можно выделить объединяющие и разъединяющие формы внешнего реструктурирования. К числу первых относятся слияния предприятий, приобретение пакетов акций, организацию совместных предприятий и т.п.

Разъединяющие формы реструктурирования выражаются в организации дочерних и зависимых фирм, разделении предприятий и других формах, предусмотренных хозяйственным законодательством.

Эффект внешнего реструктурирования состоит в интеграции (или дифференциации) структуры инновационных циклов на основе замещения трансакций затратами внутрифирменного управления (или наоборот - затрат внутрифирменного управления трансакциями), которое приводит к сокращению совокупных издержек инновационного цикла или уменьшению его деятельности.

Основные направления получения эффекта от реализации комплекса мероприятий по активизации инновационного поведения в зависимости от формы реструктурирования представлены на рис.4.

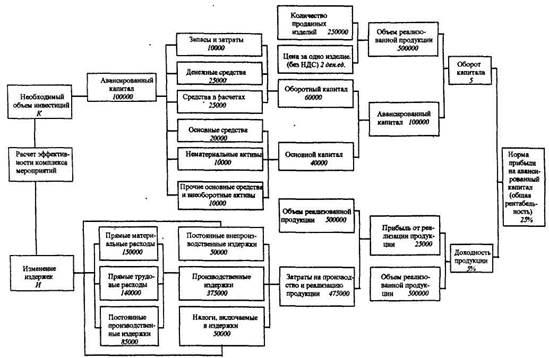

Эффективное взаимное замещение трансакционных затрат затратами внутрифирменного управления имеет своим результатом либо сокращение длительности, либо уменьшение затрат инновационного цикла предприятия. Поэтому эффект комплекса мероприятий активизации инновационного поведения оказывает влияние на изменение величин показателей эффективности функционирования предприятия. Схема взаимосвязи этих изменений представлена на рис.5.

При разработке мероприятия по активизации инновационного поведения следует иметь в виду, что они должны оказывать комплексное воздействие на структуру инновационного цикла. Так, например, решение стратегической задачи увеличения доли рынка должно сопровождаться не только мероприятиями по соответствующему увеличению объемов производства, но и решением задач снабжения ресурсами, стимулирования сбыта и увеличения пропускной способности каналов товародвижения.

При оценке эффективности мероприятий эти расчеты производятся в соответствии с методикой оценки эффективности инвестиций. Учетная ставка процента по капитальным вложениям при этом принимается:

• для заемных средств - в соответствии с условиями их предоставления;

• для собственных средств - в соответствии со ставкой рефинансирования Центрального банка России.

Рис.5. Взаимосвязь эффективности мероприятий активизации инновационного поведения и показателей эффективности функционирования предприятия

Результаты расчетов влияния эффективности мероприятий активизации инновационного цикла на показатели эффективности функционирования предприятия оформляются по форме, представленной в табл.4Таблица 4