Задача снижения издержек производства

Задача анализа

Проведем краткий анализ данных отчетного периода.

В ОП прирост объема товарной продукции равнялся 3%, прирост оплаты труда составил (4+2,5)%= 6,5%, прирост расходов на материалы составил 2%, объем ОПФ увеличился на 3,2%.

3% прироста объема производства были обусловлены следующими факторами:

· 25% составляют интенсивные факторы, т.е. снижение трудоемкости;

при этом фондоемкость и материалоемкость продукции остались на прежнем уровне. Темпы роста отрицательные, то есть вышеуказанные факторы влияют на рост отрицательно.

· 126% составляют экстенсивные факторы, т.е. увеличение численности ППП, объема ОПФ и материальных ресурсов.

· 1% составляет интенсификация в условиях роста объема производства. Значение также отрицательное.

Таким образом, весь прирост объема производства в рассматриваемом периоде осуществляется только благодаря экстенсивным факторам. Остальные факторы только снижают темпы экономического роста.

При этом выполняется следующее равенство:

Qи + Qэ + Qиэ = ΔХ/Х0, т.к.

(-0,0076)+0,038+(-0,0003)=(103000-100000)/100000

0,03=0,03

Из таблицы следует также, что увеличение издержек производства на 1 руб. выпускаемой продукции составило 0,77%.

Задача синтеза

При построении вариантов плана на очередной период возможны два крайних подхода:

· планируется чисто интенсивный рост, при этом планируемые ресурсы сохраняются в прежних объемах;

· планируется чисто экстенсивный рост, т.е. объемы привлекаемых ресурсов увеличивается пропорционально росту объема производства.

На практике рост объема производства достигается за счет как интенсивных, так и экстенсивных факторов. Задача планирующей организации – выбрать такое их соотношение, которое отвечало бы стратегии, принятой фирмой. В нашем случае, согласно условию задачи, преимущественный рост обеспечивается интенсификацией производства.

Пусть на основе результатов прогнозирования внешних условий и анализа собственных возможностей фирма ставит следующие стратегические цели:

1. Приращение объема производства на 15%, пороговое значение 6,8%.

2. Сокращение издержек производства на 1 руб. продукции – 6,5%, пороговое значение - 1%.

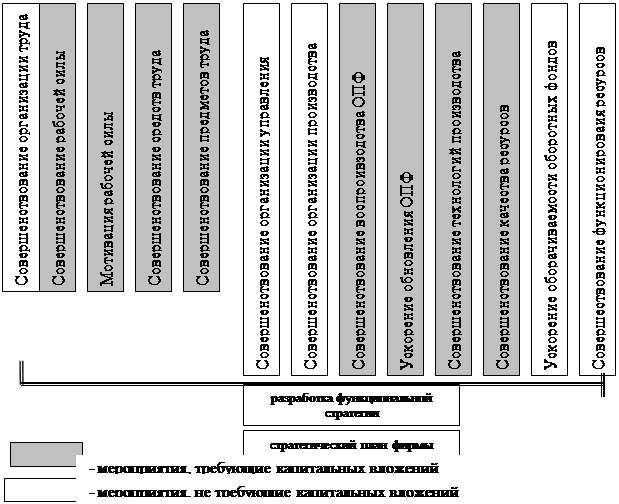

В качестве функциональных стратегий, направленных на достижение этих целей, фирма выбирает:

1. Повышение квалификации исполнителей, повышение среднегодовой заработной платы ППП на основе усовершенствованной системы мотивации труда.

2. Выделение и освоение капитальных вложений в ОПФ для совершенствования состава и структуры используемого оборудования.

3. Проведение конструкторских работ и внедрение новых технологий для снижения материалоемкости продукции.

Замечание 1. Проведение крупномасштабных операций по пп. 1 - 3 в рамках годового планирования невозможно, поэтому предполагается, что функциональные стратегии формируются заранее на основе прогнозных значений показателей ОП.

Первый вариант плана предусматривает достижение пороговых значений целевых показателей. Прирост объема производства на 6,8 % достигается за счет:

· увеличения заработной платы ППП на 1% при сохранении численности ППП;

· увеличения объема ОПФ на 8,8% с учетом изменения их качественного состава;

· увеличения затрат на материалы на 1%.

Итоговые данные показывают, что снижение издержек производства составляет 1,16%, 17% прироста объема производства обусловлены интенсивными факторами, 82% - экстенсивными и 1% - совокупным действием интенсивных и экстенсивных факторов.

Второй вариант является более напряженным и направлен на достижение основных значений целевых показателей. В этом варианте прирост объема производства на 15% достигается за счет:

· увеличения заработной платы ППП на 3% с одновременным увеличением численности ППП на 2% (при этом затраты на заработную плату возрастают на 5%);

· увеличения объема ОПФ на 10%;

· чисто интенсивного роста по показателю материальных ресурсов.

Снижение издержек производства на 1 руб. продукции по сравнению с базовым периодом составляет 6,89%. 49% прироста объема производства обусловлены интенсивными факторами, 47% - экстенсивными и 4% - совокупным действием интенсивных и экстенсивных факторов.

Замечание 2. Постановка обратной задачи - определение искомых показателей ресурсозатрат по заданным Qи , Qэ , Qиэ практически невозможна ввиду необозримости допустимых значений относительных показателей, поэтому при разработке варианта плана, ориентированного на достижение конкретных значений приведенных величин необходимо выполнять последовательные приближения.

Замечание 3. Целевые показатели 1 и 2 являются противоречивыми. Существенное увеличение объема производства достигается обычно тиражированием производственных и управленческих процессов. Напротив, снижение издержек производства требует изменения технологий, организации и управления производством. Поэтому наряду с рассмотренными вариантами плана представляет интерес рассмотрение «перекрестных» вариантов:

· увеличение объема производства на 6,8% (пороговое значение) с одновременным снижением издержек производства на 1 руб. продукции на 6,5%(основное значение);

· увеличение объема производства на 15% (основное значение) со снижением издержек производства на 1% (пороговое значение).

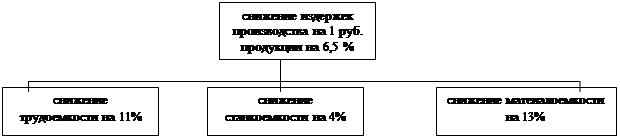

ДЕРЕВО ЦЕЛЕЙ ЗАДАЧИ СНИЖЕНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

Составляя дерево целей, будем рассматривать вариант декомпозиции в разрезе задач. Декомпозиция в разрезе задач требует построения специфических структур, встроенных в организационную схему предприятия, которые будут решать каждую из задач – задачу снижения трудоемкости, станкоемкости, материалоемкости в целом по предприятию.

| ||

| ||

Управляемым объектом является не фондоемкость, а станкоемкость продукции, то есть цель состоит в снижении времени работы оборудования на единицу продукции. На верхнем уровне целесообразно применять весовые коэффициенты, показывающие доли соответствующих затрат в издержках производства:

· снижение трудоемкости:α1 = dz=24%

· снижение станкоемкости: α2 = df=60%

· снижение материалоемкости: α3 = dm=16%,

причем выполняется условие, что сумма коэффициентов равна 1.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Какие иные виды затрат могут учитываться в издержках производства?

Издержки производства — затраты, связанные с производством и обращением произведенных товаров. Включают в себя: материальные затраты, амортизационные отчисления, расходы на оплату труда, проценты за кредиты, расходы, связанные с продвижением товара на рынок и его продажей.