Методы решения управленческих задач в АПК - регрессионный анализ

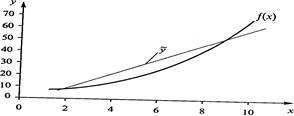

Предположим, что точный вид истинного уравнения регрессии нам не известен, но мы располагаем девятью наблюдениями над двумерной случайной величиной, связанной соотношением уi= 2х1,5+ε, и представленной на рис. 1

Рисунок 1 – Взаимное расположение истиной f (х) и теоретической ỹ модели регрессии

Расположени

е точек на рис. 1 позволяет ограничиться классом линейных зависимостей вида ỹ = β0+β1x. С помощью метода наименьших квадратов найдем оценку уравнения регрессии у = b0+b1x. Для сравнения на рис. 1 приводятся графики истинной функции регрессии у=2х1,5, теоретической аппроксимирующей функции регрессии ỹ = β0+β1x .

Поскольку мы ошиблись в выборе класса функции регрессии, а это достаточно часто встречается в практике статистических исследований, то наши статистические выводы и оценки окажутся ошибочными. И как бы мы ни увеличивали объем наблюдений, наша выборочная оценка у не будет близка к истинной функции регрессии f (х). Если бы мы правильно выбрали класс функций регрессии, то неточность в описании f(х) с помощью ỹ объяснялась бы только ограниченностью выборки.

С целью наилучшего восстановления по исходным статистическим данным условного значения результативного показателя у(х) и неизвестной функции регрессии f(х) = М(у/х) наиболее часто используют следующие критерии адекватности (функции потерь).

Метод наименьших квадратов. Согласно ему минимизируется квадрат отклонения наблюдаемых значений результативного показателя у, (i = 1,2, ., п) от модельных значений ,ỹ = f(хi), где , хi - значение вектора аргументов в i-м наблюдении: ∑(yi - f(хi)2 → min. Получаемая регрессия называется среднеквадратической.

Метод наименьших модулей. Согласно ему минимизируется сумма абсолютных отклонений наблюдаемых значений результативного показателя от модульных значений. И получаем ,ỹ = f(хi), среднеабсолютную медианную регрессию ∑ |yi - f(хi )| →min.

Регрессионным анализом называется метод статистического анализа зависимости случайной величины у от переменных хj = (j=1,2, ., к), рассматриваемых в регрессионном анализе как неслучайные величины, независимо от истинного закона распределения хj.

Обычно предполагается, что случайная величина у имеет нормальный закон распределения с условным математическим ожиданием у , являющимся функцией от аргументов х/ (/= 1, 2, ., к) и постоянной, не зависящей от аргументов, дисперсией σ2.

В общем линейная модель регрессионного анализа имеет вид:

Y = Σk j=0βj φj (x1, x2 . . ,xk)+έ

где φj - некоторая функция его переменных - x1, x2 . . ,xk , έ - случайная величина с нулевым математическим ожиданием и дисперсией σ2 .

В регрессионном анализе вид уравнения регрессии выбирают исходя из физической сущности изучаемого явления и результатов наблюдения.

Оценки неизвестных параметров уравнения регрессии находят обычно методом наименьших квадратов. Ниже остановимся более подробно на этой проблеме.

Двумерное линейное уравнение регрессии. Пусть на основании анализа исследуемого явления предполагается, что в «среднем» у есть линейная функция от х, т. е. имеется уравнение регрессии

у=М(у/х)=β 0+ β1 х)

где М(у1х) - условное математическое ожидание случайной величины у при заданном х; β0 и β1 - неизвестные параметры генеральной совокупности, которые надлежит оценить по результатам выборочных наблюдений.

Предположим, что для оценки параметров β0 и β1 из двухмерной генеральной совокупности (х, у) взята выборка объемом n, где (х, у,) результат i-го наблюдения (i = 1, 2, ., n). В этом случае модель регрессионного анализа имеет вид:

yj= β 0+ β1x+εj.

где εj.- независимые нормально распределенные случайные величины с нулевым математическим ожиданием и дисперсией σ2 , т. е. М εj. = 0;

D εj.= σ2 для всех i = 1, 2, ., n.

Согласно методу наименьших квадратов в качестве оценок неизвестных параметров β0 и β1 следует брать такие значения выборочных характеристик b0 и b1, которые минимизируют сумму квадратов отклонений значений результативного признака уi от условного математического ожидания ỹi

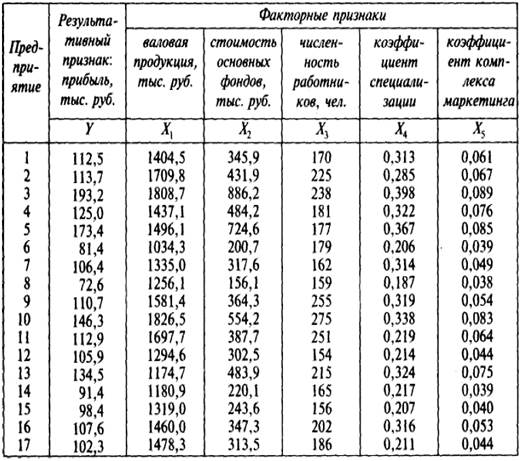

Методику определения влияния характеристик маркетинга на прибыль предприятия рассмотрим на примере семнадцати типичных предприятий, имеющих средние размеры и показатели хозяйственной деятельности.

При решении задачи учитывались следующие характеристики, выявленные в результате анкетного опроса как наиболее значимые (важные):

• инновационная деятельность предприятия;

• планирование ассортимента производимой продукции;

• формирование ценовой политики;

• реклама;

• взаимоотношения с общественностью;

• система сбыта;

• система стимулирования работников.

На основе системы сравнений по факторам были построены квадратные матрицы смежности, в которых вычислялись значения относительных приоритетов по каждому фактору: инновационная деятельность предприятия, планирование ассортимента производимой продукции, формирование ценовой политики, реклама, взаимоотношения с общественностью, система сбыта, система стимулирования работников.

Оценки приоритетов по фактору «взаимоотношения с общественностью» получены в результате анкетирования специалистов предприятия. Приняты следующие обозначения: > (лучше), > (лучше или одинаково), = (одинаково), < (хуже или одинаково), <

Далее решалась задача комплексной оценки уровня маркетинга предприятия. При расчете показателя была определена значимость (вес) рассмотренных частных признаков и решалась задача линейного свертывания частных показателей. Обработка данных производилась по специально разработанным программам.

Далее рассчитывается комплексная оценка уровня маркетинга предприятия — коэффициент маркетинга, который вносится в таблице 1. Кроме того, в названую таблицу включены показатели, характеризующие предприятие в целом. Данные в таблице будут использованы для проведения регрессионного анализа. Результативным признаком является прибыль. В качестве факторных признаков наряду с коэффициентом маркетинга использованы следующие показатели: объем валовой продукции, стоимость основных фондов, численность работников, коэффициент специализации.

Таблица 1 – Исходные данные для регрессионного анализа

По данным таблицы и на основе факторов с наиболее существенными значениями коэффициентов корреляции были построены регрессионные функции зависимости прибыли ![]() от факторов.

от факторов.

Уравнение регрессии в нашем случае примет вид:

О количественном влиянии рассмотренных выше факторов на величину прибыли говорят коэффициенты уравнения регрессии. Они показывают, на сколько тысяч рублей изменяется ее величина при изменении факторного признака на одну единицу. Как следует из уравнения, увеличение коэффициента комплекса маркетинга на одну единицу дает прирост прибыли на 1547,7 тыс. руб. Это говорит о том, что в совершенствовании маркетинговой деятельности кроется огромный потенциал улучшения экономических показателей предприятий.

Другие рефераты на тему «Менеджмент и трудовые отношения»:

- Стимулирование труда работников фирмы

- Внедрение целевого управления затратами в рамках системы стратегического контроллинга

- Особенности поведения менеджеров в кризисных ситуациях

- Информационные системы как интеллектуальный инструмент управления предприятием

- Пути совершенствования управления персоналом предприятия