Теория полезности и принятие решений в условиях риска

Чтобы оценить новый пакет акций, брокер может подсчитать ожидаемую величину конечного дохода. Ожидаемая полезность является суммой полезностей, связанных со всеми возможными результатами, взвешенных на вероятность каждого из результатов. В данном случае для пакета акций она составит:

Е(и) = 0,5-10 000 + 0,5-30 000 = 0,5-10 + 0,5-18 = 14.

Рис. 2. Соотношение дохода и полезности

Новый пакет акций, связанный с риском, является, таким образом, более предпочтительным, чем стабильный заработок, так как ожидаемая полезность 14 больше полезности 13 единиц, соответствующей доходу в 15 000 грн.

Люди различаются по своей готовности пойти на риск. Некоторые не хотят рисковать, некоторым это нравится, а иные к риску безразличны.

Человек, который предпочитает стабильный доход акциям, связанным с риском, является не расположенным к риску. Для него характерна низкая предельная полезность дохода. Не расположенность к риску — наиболее распространенный случай. Доказательство тому — огромное число ситуаций, при которых люди страхуются. Множество людей не только заключают договоры по страхованию жизни, здоровья, автомобиля, но также ищут работу с относительно стабильной заработной платой, вкладывают деньги в наиболее стабильные ценные бумаги.

Рис. 3.2 иллюстрирует не расположенность человека к риску. Предположим, что он может выбирать ценные бумаги со стабильным доходом 20 000 грн или пакет, состоящий из акций с доходом 30 000 грн и вероятностью 0,5, акции с доходом в 10 000 грн и вероятностью 0,5. В этом случае средний ожидаемый доход от владения пакетом рисковых акций составляет 20 000 грн Ожидаемая полезность пакета акций равна 14 (расчет приведен выше) и обозначена на рис. 3.2. точкой Е. Затем сравнивается ожидаемая полезность акций, связанных с риском, с полезностью стабильного дохода в 20 000 грн. Уровень полезности стабильного дохода составляет 16 и на рис. 3.2. обозначен точкой Д. Очевидно, что ожидаемая полезность стабильного дохода на 2 единицы больше, чем полезность от пакета акций, связанных с риском. Следовательно, такой вид функции полезности характеризует негативное отношение человека к риску.

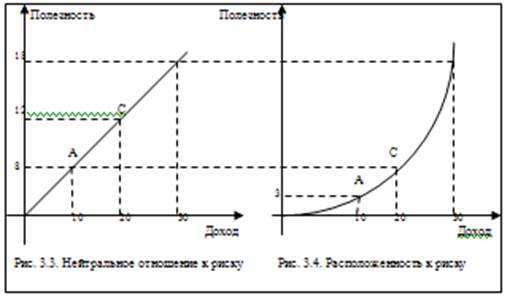

Человеку, нейтрально относящемуся к риску, безразлично, получать ли стабильный доход или купить акций с неопределенным доходом. В этом случае ожидаемая полезность от этих двух вариантов должна быть одинакова.

На рис. 3.3 ожидаемая полезность, связанная с акциями, дающими доход 10 000 или 30 000 грн с одинаковой вероятностью 0,5, составляет 12, тогда как и ожидаемая полезность при получении стабильного дохода в 20 000 грн равна тоже 12.

Е(и) = 0,5 -10 000 + 0,5 -30 000 = 0,5- (8) + 0,5 -(18) =12;

Е(20 000) = 12; 12 = 12.

Свидетельством расположенности к риску является, прежде всего, то, что многим-людям нравится предпринимательство. Некоторые криминалисты могут также характеризовать ряд уголовников как любителей риска, особенно когда грабеж сулит относительно высокую добычу, а угроза наказания невелика. Оставив эти особые случаи в стороне, можно утверждать, что очень немногие люди расположены к риску, в особенности в отношении крупных покупок или больших размеров дохода или ущерба.

Рис. 3.4 отражает расположенность к риску. В данном случае ожидаемая полезность дохода от владения пакетом акций выше, чем полезность стабильного дохода. В числовом выражении это выглядит следующим образом:

Е(и) = 0,5-10 000 + 0,5-30 000 = 0,5 -(3) + 0,5-(18) = 0,5;

Е(20000) = 8,8 < 10,5.

Рисунки, иллюстрирующие вид функции полезности для различных по отношению к риску категорий людей, построены с использованием аксиом Неймана — Моргенштерна. Данные аксиомы были сформулированы Джоном фон Нейманом и Оскаром Моргенштерном более 50 лет тому назад и характеризуют элементы рационального поведения субъекта. Рассмотрим содержание наиболее широко используемых аксиом.

Аксиома транзитивности Неймана — Моргенштерна предполагает, что предпочтения ЛПР являются транзитивными.

Например, если Вы предпочитаете исход А исходу В, а исход В исходу С, то можно сделать вывод, что вы предпочитаете исход А исходу С. Аксиома транзитивности играет важную роль в теории потребительского поведения.

Аксиома безразличия утверждает, что если имеется три возможных исхода — А, В и С и если ЛПР предпочитает исход А исходу В, а исход В — исходу С, то должна существовать такая вероятность Р, что для ЛПР следующие две альтернативы будут иметь одинаковую ценность:

1) получить В наверняка;

2) игра, в которой ЛПР выигрывает А с вероятностью Р, либо выигрываете с вероятностью (1 — Р).

Значение вероятности может быть больше или меньше, однако это не имеет принципиального значения. Важно то, что существует определенное значение Р, при котором для ЛПР будет безразлично: либо принять участие в игре, в которой можно выиграть А или С, либо получить выигрыш В.

Аксиома независимости утверждает, что если выигрыши А и В имеют для ЛПР одинаковую ценность, то одинаковую же ценность будут иметь для ЛПР два идентичных лотерейных билета, отличающихся лишь тем, что первый предлагает в качестве выигрыша А, а второй — В.

Аксиома рациональности предполагает, что ЛПР, которому предложено два лотерейных билета с идентичными призами, выберет билет с большей вероятностью выигрыша.

Хотя кое-кто из статистиков и экономистов оспаривает некоторые из этих аксиом, большинство специалистов рассматривают их как достаточно разумные допущения, позволяющие строить теорию выбора решения в условиях неопределенности. Важно отметить, однако, что не предполагается, что действия всех индивидуумов при выборе решения соответствуют всем этим аксиомам. Даже если человек согласен со всеми этими аксиомами, он может ошибаться либо совершать нерациональные поступки. Данная теория показывает, как люди должны принимать решения, чтобы эти решения согласовывались с их предпочтениями, однако это не всегда соответствует тому, что менеджеры принимают на практике.

3. Алгоритм построения функции полезности

Функция полезности отражает предпочтения ЛПР по отношению к риску, а ее построение осуществляется в два этапа.

На первом этапе выбирается наилучшее и наихудшее значение исхода, выраженное в денежной форме. Полезность лучшего исхода устанавливается большей величиной, чем полезность худшего. Зачастую полезность самого плохого исхода устанавливается равной нулю, а полезность наилучшего исхода приравнивается единице.

В задаче про ураганы, например, можно установить полезность наихудшего исхода, соответствующего наибольшему возможному ущербу, т. е. U(-336,05), равной нулю, а полезность наилучшего исхода U(-16,3), т. е. самого маленького ущерба, равной единице. Надо отметить, что конечные результаты анализа не зависят от того, какие численные значения полезности были выбраны, до тех пор, пока полезность лучшего исхода выбрана больше полезности худшего. Таким образом, можно, например, установить полезность U(-336,05), равной 4, а полезность U(-16,3), равной 10.