Управление капиталом на предприятии

2.4.2.2 Оценка структуры собственного и заемного капитала

Динамика состава собственного капитала предприятия приводится в таблице 2.6.

Данные таблицы показывают изменения в размере собственного капитала. Сумма уставного, резервного и добавочного капитала в течение отчетного года не изменилась, возросла только сумма нераспределенной прибыли: в начале отчетного года на 2810 тыс. руб., в к

онце отчетного года на 3343 тыс. руб. или на 17,4%, за счет чего увеличился и собственный капитал предприятия.

Таблица 2.6

Динамика состава собственного капитала предприятия

|

Собственные средства предприятия |

На начало 2003 года |

2004 год |

Изменения | ||||

|

На начало года |

На конец года |

С началом 2003 года |

С началом 2004 года | ||||

|

Абсолютное (гр.3-гр.2) |

В процентах |

Абсолютное (гр.4-гр.3) |

В процентах | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Уставный капитал |

96 |

96 |

96 |

0 |

0 |

0 |

0 |

|

Резервный капитал |

19 |

19 |

19 |

0 |

0 |

0 |

0 |

|

Добавочный капитал |

9409 |

9509 |

9409 |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль |

16393 |

19203 |

22546 |

+2810 |

+17,1 |

+3343 |

+17,4 |

|

Итого: |

25917 |

28727 |

32070 |

+2810 |

+10,8 |

+3343 |

+11,6 |

Структура собственного капитала предприятия и ее изменения приводится в таблице 2.7.

Таблица 2.7

Структура собственного капитала предприятия

|

Собственные средства предприятия |

Структура собственного капитала предприятия, % | |||||

|

На начало 2003 года |

2004 год |

Изменения | ||||

|

На начало года |

На конец года |

Гр. 3-гр.2 |

Гр.4-гр.2 |

Гр.4-гр.3 | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Уставный капитал |

0,4 |

0,3 |

0,3 |

- 0,1 |

- 0,1 |

0 |

|

Резервный капитал |

0,7 |

0,06 |

0,06 |

- 0,01 |

- 0,01 |

0 |

|

Добавочный капитал |

36,3 |

32,8 |

29,3 |

- 3,5 |

- 7 |

- 3,5 |

|

Нераспределенная прибыль |

63,3 |

66,8 |

70,3 |

+3,5 |

+7 |

+3,5 |

|

Итого: |

100 |

100 |

100 |

─ |

─ |

─ |

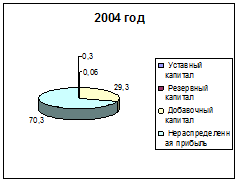

Как показывают данные таблицы к концу отчетного года доля уставного капитала в общей сумме собственных средств снизилась на 0,1%, резервного на 0,01%, добавочного на 7%. Вместе с тем, удельный вес нераспределенной прибыли увеличился на 7% (рис. 2.6).

Рисунок 2.6 Структура собственного капитала предприятия

Рисунок 2.6 Структура собственного капитала предприятия

Динамика состава заемного капитала предприятия приводится в таблице 2.8.

Большое влияние на финансовое состояние предприятия оказывает состав заемных средств, т.е. соотношение долгосрочных и краткосрочных финансовых обязательств. Из таблицы 2.8 следует, что в начале отчетного года сумма заемных средств увеличилась на 9319 тыс. руб. или на 205,4%, а в конце года снизилась на 3806 тыс. руб. или на 27,5%, составив 10049 тыс. руб. Сумма долгосрочных заемных средств в конце отчетного года увеличилась на 1242 тыс. руб. или на 32,2% в сравнении с началом 2004г. Объем краткосрочных заемных средств в начале 2004г. 5463 тыс. руб. или на 120,4%, а в конце года уменьшился и составил 4950 тыс. руб.