Организация оплаты и стимулирования труда руководителей, специалистов и служащих

Расчёт показателей:

1. Себестоимость продукции - сумма издержек производства, то есть всех затрат предприятия на производство и реализацию продукции. Себестоимость продукции входит в основные экономические показатели. Себестоимость является составной частью цены, за которую потребитель приобретает продукцию, поэтому, чем меньше себестоимость, тем меньше цена. Чем меньше себестоимость, тем

больше прибыль предприятия. Существует множество путей снижения себестоимости: улучшение нормирования, изучение передового опыта, повышение производительности труда и т. д.

Общепроизводственные расходы включают в себя расходы по управлению предприятием и организацией работ. К ним относятся зарплата руководителям, служащим, малого обслуживающего персонала с отчислениями на социальные нужды. Также относится амортизация производственных помещений, затраты на текущий ремонт, канцелярские, почтовые и другие расходы, канцелярские, постовые и другие расходы, налоги.

![]() = 1500руб. (мат. затраты на основные материалы)

= 1500руб. (мат. затраты на основные материалы)

ЗП = 4000руб. (зарплата)

Рассчитаем отчисления на соц. нужды

![]() 1040руб.

1040руб.

![]() руб.(прочие расходы)

руб.(прочие расходы)

Рассчитаем косвенно-сдельную оплату

![]() руб.

руб.

Рассчитаем производственную себестоимость

![]() руб.

руб.

Рассчитаем внепроизводственные расходы

![]() руб.

руб.

Рассчитаем полную себестоимость

![]() 9174руб.

9174руб.

![]() 8990руб.

8990руб.

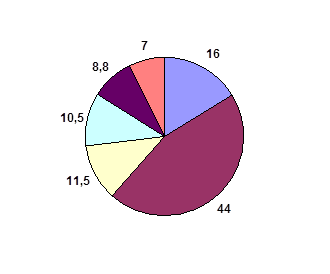

Структура себестоимости

![]()

![]() 16%

16%

![]() 44%

44%

Зсс = 1040/8990*100 = 11,5%

Зпр = 1000/8990*100 = 10,6%

Зкосв. =800/8990*100 = 8,8%

Звн = 834/8990*100 = 7%

2 Прибыль - конечный финансовый результат деятельности, определяется как разность между выручкой и затратами, руб

![]()

![]() 1834руб.

1834руб.

![]() 1798руб.

1798руб.

3. Расчетная отпускная цена - денежное выражение стоимости товара; цена товара, поставляемого предприятием в торговую сеть, руб

![]()

0) Ц=1834+9174=11000 руб.

1) Ц=1798+8990=10800 руб.

4. Стоимость ТП, тыс. рубТоварная продукция - объем готовой и подготовленной к реализации продукции в денежном выражении

![]()

0)ТП=11000*100= 1100000тыс.руб.

1) ТП=10800*120=1296000тыс.руб.

5. Стоимость ВП, тыс. рубВаловая продукция - часть валового дохода предприятия, которая остается у него после вычета всех обязательных расходов

![]()

0) ВП=1100000+(5000-5800)= 1099200тыс.руб.

1) ВП=1296000 +(9000-7000)=1294000тыс.руб.

6. Стоимость реализованной продукции, тыс. рубРеализованная продукция - продукция, отпущенная за пределы промышленного предприятия и оплаченная потребителем, сбытовой или торгующей организацией.

РП =ТП+(ТП![]() – ТП

– ТП![]() )

)

где ТПн и ТПк - соответственно с стоимость остатков годовой не реализованной продукции на складе и товаров отгруженных, но не оплаченных на начало и конец года.

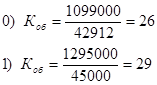

0) РП=1100000+(7000-8000) =1099000 тыс.руб.

1) РП=1296000 +(10000-11000) =1295000 тыс.руб.

7. Среднегодовая стоимость ОПФ, тыс. рубОсновные производственные фонды - средства труда, здания, сооружения, машины и оборудование, транспортные средства и др., с помощью которых изготавливается продукция.

![]()

![]() т.руб

т.руб

1)![]()

8. Фо по ВПФондоотдача - количество продукции в расчете на рубль основных производственных фондов

![]()

![]() 18

18

![]() 17

17

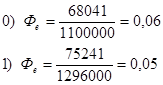

9. Фе по ТПФондоемкость - показатель, обратный фондоотдаче, исчисляется как отношение средней стоимости основных производственных фондов к объему произведенной продукции

![]()

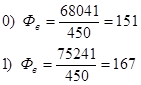

10. Фв труда рабочихФондовооруженность - показатель оснащенности основными производственными фондами (размер основных производственных фондов в расчете на одного работника или рабочего предприятия)

![]()

где Чср.сп - среднегодовая списочная численность рабочих.

![]()

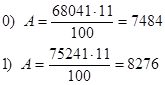

11. Годовая сумма амортизационных отчислений на полное восстановление (реновацию) ОПФ, тыс. рубАмортизационный фонд - денежные средства, предназначенные для простого и расширенного воспроизводства основных фондов.

![]()

![]()

где Н - средняя норма амортизационных отчислений на полное восстановление основных производственных фондов. [%]

![]()

![]()

12. Ср. годовая стоимость нормир. ОС, тыс. рубНормируемые оборотные средства - планируемые предприятием размеры производственных запасов, незавершенного производства и остатков готовой продукции на складах.

13. Коэффициент оборачиваемости оборачиваемость оборотных средств - постоянно возобновляемое движение оборотных средств в сфере производства и обращения

![]()

14. Коэффициент загрузки нормируемых ОС в обороте. Коэффициент загрузки - суммой занятых на предприятии оборотных средств на единицу продукции.