Анализ организации контроля исполнения документов

Приведенная выше ситуация с обеспечением руководителей предприятия оперативной информацией обусловлена недостатками организации информационных потоков. Среди типичных недостатков системы информационных потоков российских предприятий следует назвать:

- дублирование предоставляемой информации;

- отсутствие релевантной (существенной) информации;

- отсутствие однозначного распределения

ответственности за документы;

- несвоевременность предоставления информации;

- информация может не доходить до адресата;

- после получения информации могут потребоваться уточнения.

Важной задачей предприятия становится совершенствование системы информационных потоков, изменение алгоритмов прохождения документов, автоматизация передачи информации.

Система информационных потоков предприятия должна органично встраиваться в общую систему информационных потоков предприятия, иначе произойдет отторжение сотрудниками предприятия навязанной им схемы.

Необходим анализ функционирования существующей на предприятии системы информационных потоков на наличие «узких мест», лишних звеньев (для этого у организации должны быть необходимые полномочия). Внедрение системы информационных потоков приводит к перестройке и оптимизации системы информационных потоков — всего экономического документооборота предприятия.

Информация, которая собирается для обработки и анализа, должна отвечать следующим требованиям:

- своевременности, т.е. информация по затратам, выручке, прибыли должна поступать тогда, когда еще имеет смысл ее анализировать;

- достоверности;

- релевантности, т.е. информация должна помогать принимать решения;

- полезности (эффект от использования информации должен перекрывать затраты на ее получение);

- полноте, т.е. не должно быть упущений;

- понятности, т.е. информация не должна требовать «расшифровки»;

- регулярности поступления.

Система контроллинга решает свои задачи и в области автоматизации на предприятии. Трудоемкость обработки детализированной информации по центрам затрат огромна, вручную ее обрабатывать сложно. Экономисты цехов (филиалов, складов, магазинов) сразу требуют автоматизировать их труд, так как для них работа в системе контроллинга — дополнительная нагрузка даже в том случае, если сбор плановой и фактической информации происходит раз в месяц. Если информация собирается раз в неделю, то подразделения физически не успеют обработать и предоставить информацию службе контроллинга, которая в свою очередь не будет успевать сводить все данные по предприятию. Поэтому если автоматизируется обработка проводок и сальдо по счетам или начисление амортизации, или расчет заработной платы, точно так же целесообразно автоматизировать и контроллинговую работу.

Для создания системы информационных потоков необходимо:

- определить структуру информации, которую необходимо предоставлять;

- проанализировать существующий на предприятии документооборот;

- разработать новую систему документооборота.

Структура информации включает в первую очередь классификацию доходов и видов затрат по объектам калькуляции (по подразделениям, продуктам, договорам).

В процессе анализа информационных потоков предприятия служба контроллинга изучает процессы возникновения, движения и обработки информации, а также направленность и интенсивность документооборота на предприятии.

Цель анализа информационных потоков — выявление точек дублирования, избытка и недостатка информации, причин ее сбоев и задержек.

Наиболее распространенный и, по-видимому, самый практичный метод анализа информационных потоков — составление графиков информационных потоков. Для построения графиков информационных потоков следует знать (или выработать самим) определенные правила их составления и условные обозначения отдельных элементов.

Каждый информационный поток — единичное перемещение информации — имеет следующие признаки:

- документ (на чем физически содержится информация);

- проблематику (к какой сфере деятельности предприятия относится информация: к закупкам, к сбыту продукции, к закрытию месяца и получению сводных затрат, к планированию и т.д.);

- исполнителя (человека, который эту информацию передает);

- периодичность (частота передачи: ежемесячно, ежеквартально, ежедневно).

На предприятии выделяют два уровня детализации информационных потоков:

- на уровне предприятия детализация производится до уровня цеха (подразделения), т.е. информация передается между цехами и службами предприятия;

- на уровне цеха (подразделения) предприятия детализация производится до уровня рабочего места, т.е. информация передается между работниками цеха и связанных с цехом служб.

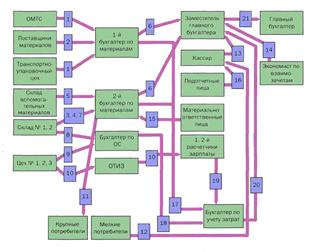

Пример графика информационных потоков приведен на рисунке 4.

Рисунок 4 - Информационные потоки в бухгалтерии предприятия

К графику информационных потоков прилагают расшифровку информационных связей на предприятии или в подразделении (таблица 1).

Составленный график информационных потоков имеет существенный недостаток — большое количество информационных связей затрудняет его чтение и анализ, но именно анализ информационных потоков и являлся целью составления графика. Поэтому целесообразно разрабатывать графики, изображающие не статические связи между отделами, а поток документов, связанный с выполнением какой-то определенной рабочей задачи. Составление таких графиков связано с теорией реинжиниринга бизнес-процессов. (Бизнес-процесс — это последовательность работ, направленных на решение одной из задач предприятия, например, материально-технического снабжения, планирования. Реинжиниринг бизнес-процессов занимается анализом и оптимизацией бизнес-процессов для достижения целей предприятия.)

Таблица 1 - Описание информационных связей предприятия

|

№ и вид документа |

Периодич- ность (раз в месяц) |

Исполнитель |

Получатель |

|

Закупка и расходование материалов | |||

|

1. Товарно-транспортные накладные |

200 |

ОМТС, транспортно-упаковочный цех |

1-й бухгалтер по материалам |

|

2. Счета-фактуры |

150 |

Поставщики |

1-й бухгалтер по материалам |

|

3. Приходные ордера на запчасти |

30 |

Склад № 1 |

2-й бухгалтер по материалам |

|

4. Накладные по запчастям |

40 |

Склад № 2 |

2-й бухгалтер по материалам |

|

5. Лимитно-заборные карты |

30 |

Склад вспомогательных материалов |

2-й бухгалтер по материалам |

|

6. Журнал-ордер № 6, журнал-ордер № 10 |

1 |

1, 2-й бухгалтеры по материалам |

Заместитель главного бухгалтера |

|

Закупка и расходование ГСМ | |||

|

7. Требования по ГСМ |

100 |

Склад № 1 |

2-й бухгалтер по материалам |

|

Покупка ОС | |||

|

8. Приходные ордера на ОС |

5 |

Склады № 1,2 |

Бухгалтер по ОС |

|

9. Акт о ликвидации ОС |

5 |

Цеха завода |

Бухгалтер по ОС |

|

Начисление заработной платы | |||

|

10. Табели |

180 |

Цеха завода |

1-й расчетчик |

|

220 |

2-й расчетчик | ||

|

Реализация продукции | |||

|

11. Счета на предоплату |

40 |

Крупные потребители |

1-й бухгалтер по материалам |

|

12. Приходные ордера |

120 |

Мелкие потребители |

Кассир |

|

13. Приходные ордера |

120 |

Кассир |

Заместитель главного бухгалтера |

|

14. Акт о взаимозачете |

10 |

Экономист по взаимозачетам (фин. отдел) |

Заместитель главного бухгалтера |

|

Работа с подотчетными лицами и материально-ответственными лицами | |||

|

15. Договоры с материально-ответственными лицами |

30 |

Материально-ответств. лица |

2-й бухгалтер по материалам |

|

16. Расходные ордера, авансовые отчеты |

30 |

Подотчетные лица |

Кассир |

|

Определение затрат и закрытие месяца | |||

|

17. Материальные ведомости |

1 |

1, 2-й бухгалтеры по материалам |

Бухгалтер по учету затрат |

|

18. Амортизационная ведомость |

1 |

Бухгалтер по ОС |

Бухгалтер по учету затрат |

|

19. Своды по зарплате |

1 |

1-й расчетчик |

Бухгалтер по учету затрат |

|

20. Ведомость по затратам |

1 |

Бухгалтер по учету затрат |

Заместитель главного бухгалтера |

|

21. Сведение баланса и определение финансового результата |

1 |

Заместитель главного бухгалтера |

Главный бухгалтер |