Управленческое решение как системный инструмент

Экономическая и конкурентная среда

Рис. 3. Основные области принятия деловых решений

|

Выбор и совершение разумных вложений ресурсов |

|

|

|

![]()

Рис. 4. Подходы и методы анализа

Все управленческие решения вызывают изменения в размерах и схеме финансовых потоков, поэтому, если управленческие решения эффективны, движения последних приводит к желаемому созданию обоснованной рыночной стоимости.

В этом контексте все деловые решения можно отнести к трем основным областям:

1). инвестирование ресурсов;

2). производственная деятельность - основная деятельность бизнеса через использование этих ресурсов;

3). финансирование - подходящее сочетание источников финансирования, обеспечивающее создание фондов под эти ресурсы.

В данных областях нельзя выделить первостепенную, так как все области взаимосвязаны и проникают друг в друга в ходе функционирования бизнеса.

Таким образом, создание инвестиционной стоимости капитала предприятия (бизнеса) на некотором уровне зависит от правильного управления в трех общих для всех областях принятия решений:

- выбор и исполнение инвестиций на основе разумного экономического анализа и менеджмента;

- осуществление прибыльной текущей деятельности через эффективное инвестирование всех занятых ресурсов;

- осторожное финансирование бизнеса с сознательной платой за ожидаемые выгоды риском, возникающим при использовании кредита.

Основной задачей, а также и проблемой финансово-экономического анализа бизнеса является построение разумного и последовательного набора данных и выбор тех показателей, которые можно было бы эффективно использовать в соответствующих подходах и методах анализа (рис.5.).

Рис.5. Управление финансовой деятельностью

На реально действующем предприятии финансовую политику выстраивают таким образом, чтобы оценивать, измерять и влиять на состояние факторов внешней и внутренней среды.

Классификация составляющих общего контекста оценки финансово-экономического анализа на основе влияния факторов внешней и внутренней среды выглядит таким образом (рис. 6.):

|

Внешняя среда |

Внешняя информация Экономическая и конкурентная среда |

|

Внутренняя среда |

Возможные источники внутренней информации Подходы и методы анализа |

Рис. 6. Факторы внешней и внутренней среды

С методологической точки зрения управление финансовой деятельностью - это дисциплина-перекресток, дисциплина-синтез (Б. Колас), подпитанная элементами, за-'"' имствованными из таких наук, как: экономика, право, математика, статистика, информатика, бухгалтерский учет, другие научные и практические дисциплины, позволяющие внедрять в финансовый менеджмент системный анализ.

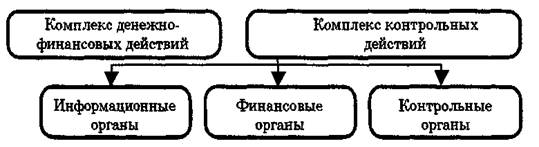

Для практической организации работы бизнеса важно осуществить дифференциацию финансовой деятельности по видам объектов управления: комплекс денежно-финансовых действий, отношения с банками, управление денежными средствами и иностранной валютой, финансовые прогнозы, юридические и налоговые вопросы, проблема страхования и отношения с фирмами (рис. 7.).

1. Информационные органы: юридическая, налоговая, бухгалтерская и бюджетная службы.

2. Финансовые органы: управление денежными средствами и портфелем ценных бумаг. Комплекс контрольных действий, финансовый учет, управленческий учет, оперативная работа с клиентами, план и бюджет, внутренний аудит и информатика.

3. Контрольные органы: внутренняя ревизия и аудит.

Рис. 7. Дифференциация финансовой деятельности но видам объектов управления

Известно, что жизнь вообще, и предпринимательство в частности требуют непрерывного принятия решений. Качество решений повышается, если к их принятию подходить системно (рис. 8).

Рис. 8. Последовательность принятия решений

Каждый из этапов подразумевает целую систему действий, которая, как минимум, включает операции, представленные на схеме (рис. 9.):

Рис.9.Детализированная схема принятия решений

Если этот процесс представить более научно, то этапность в принятии решения напоминает сложную фигуру с «узким» входом и выходом, например (рис. 10):

Рис. 10. Логика мыслительного бизнес-процесса

|

ЗАДАНИЯ | ||||||

|

ресурсы |

действия | |||||