Эффективность менеджмента

З = 20 + 25 + 10 + 5 = 60 млн руб.

По формуле (16.4):

ПР= 100 - 60 = 40 млн руб.

2. По формуле (4):

![]()

Расчеты коэффициентов эффективности деятельности фирмы

В качестве примеров коэффициентов (показателей) эффективности деятельности фирмы рассмотрим следующие:

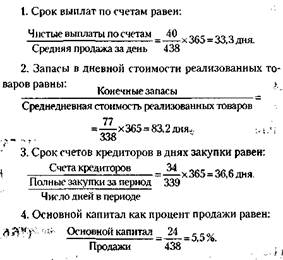

1. Срок выплат по счет

ам.

2. Запасы в дневной стоимости реализованных товаров.

3. Срок счетов кредиторов в днях закупки.

4. Основной капитал как процент продажи.

Три первых коэффициента рассчитываются в днях, четвертый – в процентах.

Расчеты коэффициентов эффективности

за 1-й год деятельности предприятия

<

Аналогичным путем рассчитываются коэффициенты эффективности за 2-й и 3-й годы деятельности предприятия (табл. 1).

Таблица 1

|

Коэффициенты эффективности |

l-й год |

2-й год |

3-й год |

|

1. Срок выплат по счетам (в днях) |

33,3 |

30,9 |

26,9 |

|

2. Запасы в дневной стоимости реализованных товаров (в днях) |

83,2 |

94,6 |

86,7 |

|

3. Срок счетов кредиторов в днях закупки (в днях) |

36,6 |

35,3 |

27,0 |

|

4. Основной капитал как процент продажи (в %) |

5,5 |

4,0 |

2,9 |

Анализ коэффициентов эффективности позволяет сделать следующие выводы:

1. Срок выплат по счетам показывает, какое число дней в году фирма за свою работу не получала денег, торгуя в кредит (выплаты по счетам соответствуют продаже в кредит). Это соответствует времени ожидания оплаты с момента продажи. Соотнесение данного показателя со сроками продажи показывает, выдерживаются ли установленные сроки кредита. Это дает основание к регулированию кредитных отношений с покупателями. Следует помнить, что чем больше этот показатель, тем больше требуется фирме денег и тем большую выгоду получает покупатель, использующий за это время деньги фирмы. С другой стороны, лишая покупателя кредита, мы рискуем сократить число желающих купить товар. Поэтому нужно находить для данного коэффициента оптимальное значение.

2. Запасы в дневной стоимости реализованных товаров характеризуют возможность их реализации в будущем. Поэтому их соотносят со стоимостью реализованных товаров. Этот коэффициент показывает, как быстро товар проходит через фирму – от дня получения до дня продажи. Рост данного показателя свидетельствует об избыточности запасов, а также их устаревании. Чем выше этот показатель, тем больше сумма замороженных в запасах средств, тем больше расходы на хранение и обновление товаров. Вместе с тем определенное количество запасов требуется для того, чтобы быть готовым удовлетворить покупателя. Следовательно, данный показатель должен носить оптимальный характер.

Иногда для определения скорости прохождения товаров через фирму используют еще один дополнительный показатель – коэффициент оборачиваемости товаров, который равен:

![]()

Этот показатель для 1, 2 и 3-го годов деятельности предприятия равен соответственно 4,4 раза, 3,8 раза, 4,2 раза. Результаты сделанного с его помощью анализа скорости прохождения товара через фирму совпадают с теми, которые дает коэффициент «Запасы в дневной стоимости товара».

3. Срок счетов кредиторов в днях закупки характеризует покупку товаров в кредит. Он показывает, сколько дней требовалось фирме, чтобы оплатить товар, купленный в долг. Это дает возможность сделать выводы о степени зависимости предприятия от торгового кредита. Если данный показатель больше определенной величины (она дается практикой), это может означать, что кредитор вот-вот прекратит поставки или потребует немедленной выплаты долгов. Пострадает и репутация фирмы. С другой стороны, выплачивая кредиты раньше этого срока, фирма также сокращает свои возможности.

Для контроля и регулирования платежей удобен следующий порядок соглашений об оплате поставок, действующий во многих странах. Поставщик предлагает срок поставок и их оплаты в следующей форме: «1/7, чистый 30», что означает скидку в 1 % при оплате в течение недели при конечном сроке оплаты в 30 дней. Поскольку ставка процентов торгового кредита значительно выше, чем 1 % (она может быть и 15–20 %), то подобная скидка всегда выгодна фирме. Рассматриваемый коэффициент может оказаться весьма полезным для подобных расчетов. Он позволит сопоставить состояние кредитных расчетов на предприятии с предложениями поставщиков о скидке, учитывая при этом и действующий банковский процент (возможности предприятия получить ссуду в банке для расчетов с поставщиками).

4. Основной капитал как процент продажи свидетельствует о том, сколь успешно используются основные фонды предприятия (рентабельность).

Расчеты оптимального использования ресурсов. Успешность решения подавляющего большинства экономических задач зависит от наилучшего, наивыгоднейшего способа использования ресурсов. В процессе экономической деятельности приходится распределять такие важные ресурсы, как деньги, товары, сырье, оборудование, рабочую силу и др. И от того, как будут распределяться эти, как правило ограниченные, ресурсы, зависит конечный результат деятельности, бизнеса.

Суть методов оптимизации заключается в том, что исходя из наличия определенных ресурсов выбирается такой способ их использования (распределения), при котором обеспечивается максимум (или минимум) интересующего нас показателя. При этом учитываются определенные ограничения, налагаемые на использование ресурсов условиями экономической ситуации.

В качестве методов оптимизации в экономике находят применение все основные разделы математического программирования (планирования): линейное, нелинейное и динамическое.

Линейное программирование (планирование) – математический метод отыскивания максимума или минимума линейной функции при наличии ограничений в виде линейных неравенств или уравнений. (Линейное здесь означает, что на графике функции изображаются в виде прямых линий, обозначающих 1-е степени соответствующих величин.)

Максимизируемая (минимизируемая) функция представляет собой принятый критерий эффективности решения задачи, соответствующий поставленной цели. Она носит название целевой функции.

Ограничения характеризуют имеющиеся возможности решения задачи.

Существо решения задач линейного программирования заключается в нахождении условий, обращающих целевую функцию в минимум или максимум.