Организации системы управления предприятием

4. контроль.

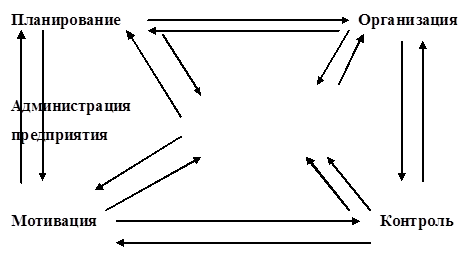

Планирование – предвидение, составление плана производственно-хозяйственной деятельности на определённый период времени. Разработка плана основывается на результатах прогнозирования. Цель планирования – правильно организовать выполнение работ.

Функция организации предполагает определение потенциальных возможностей каждого работника. Это действие, которое необходимо выполнят

ь согласно плану.

Мотивация – побуждение самого себя и подчинённых на более эффективную работу. Это основа, из-за которой человек будет трудиться. Мотивация будет успешной, если в эту работу будут включены учёт, анализ и стимулирование.

Учёт – сбор и упорядочение первичной информации, необходимой для управления объектом и составления отчётности по использованию ресурсов.

Анализ – выяснение причин несоответствия или соответствия выполненных работ, выявление потенциальных возможностей и скрытых ресурсов для вовлечения их в деятельность предприятия.

Стимулирование – побуждение человека работать лучше в ожидании справедливого вознаграждения за результаты своего труда. Вознаграждение включает в себя такие факторы, как заработная плата, рабочая среда, собственное развитие в коллективе, интерес к работе.

Контроль – процесс, обеспечивающий достижение поставленных целей; управленческая деятельность, в задачи которой входит количественная и качественная оценка труда работников, учёт результатов работы отдельных работников и коллектива в целом.

Рис. 2.3 – Функции системы управления

3. Проектирование основных функций управления

3.1 Разработка системы планирования

Система планирования – один из важнейших элементов работы предприятия.

Индивидуальный план работы руководителя должен быть тесно связан с комплексным планом данного конкретного участка управления, отражает цели, которые должны быть достигнуты, а также средства их достижения.

Составляется система представлений руководителя о комплексном развитии своего участка управления. После разработки такой системы и определения целей и задач по развитию своего участка управления, можно составить план: мероприятия – сроки – ответственные – отметка об исполнении.

В повседневной практике управленческое решение является продуктом управленческого труда. Решения должны быть эффективными, своевременными, рациональными, обоснованными и реально осуществимыми. Процесс обоснования и принятия управленческого решения является особым видом организационной деятельности, требующим от менеджеров и руководителей разного уровня высокой квалификации, наличия практического производственного опыта, аналитического мышления, развитой интуиции, что сродни творчеству.

Этапы разработки и принятия управленческих решений:

1. Определение проблемы.

2. Определение целей и задач, которые должны быть достигнуты после реализации принимаемого решения.

3. Установление критерия выбора решения.

4. Разработка возможных способов для достижения цели и выбора наилучшего из них.

Для подготовки проектов решений следует управленческие решения квалифицировать. При разработке и принятии управленческих решений можно использовать традиционные экономические, математические, систематизированные методы.

Традиционные методы применяются при принятии решений основанных на простых экономических расчетах или личного опыта и интуиции руководителя. Традиционные методы отличаются своей простотой и доступностью широкому кругу менеджеров в ежедневной работе.

Управленческое решение – это творческий акт субъекта управления, направленный на устранение проблем, которые возникли на предприятии.

Стадии принятия управленческих решений:

1. Уяснение проблемы:

а) сбор информации;

б) анализ полученной информации;

в) выявление актуальности;

г) определение условий, при которых эта проблема будет решена.

2. Составление плана решений:

а) разработка нескольких альтернативных вариантов решения;

б) сопоставление нескольких альтернативных вариантов решения с имеющимися ресурсами;

в) оценка альтернативных вариантов по социальным последствиям;

г) оценка альтернативных вариантов по экономической эффективности;

д) составление программы принятого варианта решения.

е) разработка и составление детального плана выполнения решения.

3. Выполнение решения:

а) доведение решений до конкретных исполнителей;

б) разработка мер поощрений и наказаний;

в) контроль над выполнением решения.

Решение – это выбор альтернативы. Организационное решение – это выбор, цель которого обеспечение движения к поставленным перед предприятием задачам.

Организационные решения условно можно разделить на:

· Запрограммированные решения есть результат реализации определенной последовательности действий. Число возможных альтернатив ограничено, и выбор должен быть сделан в пределах направлений, заданных организацией. Руководство часто принимает решения под ситуации, повторяющиеся с определенной регулярностью. Разработав процедуру принятия решения, руководитель должен в дальнейшем отслеживать ее правильность и желательность.

· Незапрограммированные решения принимаются в ситуациях, которые в определенной мере новы, внутренне неизвестны или сопряжены с неизвестными факторами. К таким решениям можно отнести определенные цели организации, улучшение качества продукции, усовершенствование структуры подразделений, усиление мотивации подчиненности. Разработка эффективных решений – это основное направление обеспечения конкурентоспособности продукции, формирование рациональных организационных структур, проведение правильной кадровой политики, регулирование социально – психологического климата в коллективе, создание положительного имиджа предприятия.

Пред принятием правильного решения нужно определить цель или ведущее направление деятельности организации, которые помогают отдать предпочтение тому или иному варианту.

Организация работы по подготовке полноценных, а не скоропалительных решений и соблюдение методологических принципов проведения этой работы в рыночных условиях имеет особую актуальность.

3.2 Разработка учёта и контроля

Предприятие разрабатывает для себя систему контроля. В уставе предприятия обуславливается законность и эффективность системы контроля.

Система контроля состоит:

1. персональная материальная ответственность;

2. повышение квалификации работников;

3. организация хранения материальных ценностей, исключающая порчу и хищение;

4. система внутрипроизводственного учета движения материальных ценностей;

5. плановые и внеплановые проверки наличия материальных ценностей;

6. плановые и внеплановые инвентаризации имущества;

7. деятельность наблюдательного совета учредителей.

Предварительный контроль осуществляется до совершения хозяйственных операции путем предварительной проверки договоров, смет, товарных и денежных документов. Цель предварительного контроля – предотвращение действий, способных нанести ущерб интересам предприятия. Предварительный контроль осуществляется через право подписи руководителя предприятия, главным бухгалтером или уполномоченными лицами.