Эффективность менеджмента

Улучшение показателей эффективности деятельности организации возможно в результате разработки и реализации организационно-технических мероприятий комплексно отражающих пути роста экономической эффективности управления.

Предлагается следующая классификация мероприятий, связанных с ростом результата и снижением затрат ресурсов: технические, организационные, социально-экономические.

Технич

еские мероприятия направлены на совершенствование технологий, оборудования, режимов переработки сырья, качества применяемых ресурсов.

Организационные мероприятия направлены на совершенствование организации учета, производства и труда, сокращения цикла производства, ремонта и экономии ресурсов.

Социально-экономические мероприятия направлены на улучшение условий труда и отдыха, применение мер стимулирования и ответственности, мотивации роста качества и производительности труда, развития корпоративного духа во имя целей организации.

2.3. Социальная оценка эффективности

Как же можно характеризовать социальную эффективность?

Оценка социальной эффективности отражает социальный результат управленческой деятельности и характеризует степень использования потенциальных возможностей коллектива для осуществления миссии фирмы, ее общественную значимость.

Показатели социальной эффективности управления характеризуются только результирующими составляющими, основные из них:

· повышение научно-технического уровня управления;

· уровень интеграции процессов управления;

· повышение квалификации менеджеров;

· повышение уровня обоснованности принимаемых решений;

· формирование организационной культуры;

· управляемость системы;

· удовлетворенность трудом;

· завоевание общественного доверия;

· усиление социальной ответственности организации;

· экологические последствия.

3. Оценка эффективности деятельности менеджера и персонала

В современных условиях бизнеса на российских предприятиях недостаточное внимание уделяется проблемам труда и оценке его эффективности, и в частности эффективности работы менеджеров и персонала.

Для оценки эффективности работы менеджера, необходимо определить, с помощью каких форм и по каким направлениям оценивается деятельность менеджера и персонала.

3.1. Формы оценки деятельности менеджера

Каким показателем можно оценить вклад менеджера в деятельность организации?

В зависимости от постановки цели при определении результата деятельности менеджера выбираются соответствующие формы ее оценки (к.46). В настоящее время наиболее широкое применение получили следующие формы оценки деятельности менеджера: анкетирование, психологический аудит, собеседование, графологический анализ, изучение кадровых документов, оценочные испытания.

Формы оценки менеджера: анкетирование, психологический аудит, собеседование, графологический анализ, изучение кадровых документов, оценочные испытания.

Исходя из форм, оценку деятельности менеджера, можно разделить на два главных направления. Это оценка эффективности труда менеджераи оценка качеств менеджера.

Оценка эффективности труда менеджера, в свою очередь, является комплексным процессом и состоит из следующих этапов:

· оценка личного вклада менеджера в деятельность организации;

· оценка эффективности использования рабочего времени менеджера;

· оценка результатов работы менеджера;

· оценка содержания труда менеджера.

Личностные и профессиональные качества менеджера являются теми средствами, которые применяются им каждодневно в процессе анализа и принятия управленческих решений, контроля, за их выполнением. При проведении аттестации работников, как правило, оценка проводится по трем группам качеств:

· профессионализм и компетентность;

· деловые качества;

· личные характеристики.

Значительное место в оценке деятельности менеджера занимает проблема определения личного вклада менеджера в итогах деятельности компании. В настоящее время существует несколько подходов к решению данной проблемы, а именно: определять личный вклад по удельному весу заработной платы работников аппарата управления в себестоимости готовой продукции или измерять личный вклад с помощью показателя выработки на одного работающего с учетом сложности труда и качества продукции. Но в конечном итоге предлагаемые варианты сводятся к их первоначальному назначению – вычислению затрат предприятия на содержание аппарата управления, что не отвечает поставленной задаче – определению личного вклада управленца.

3.2. Оценка вклада менеджера в эффективность управления

Чем можно измерить персональный вклад менеджера в деятельность организации? Интересный подход к оценке личного вклада нашли в японской корпорации «Сони». Он подразумевает измерение вклада менеджера с помощью управленческой добавленной стоимости.

Управленческая добавленная стоимость – это разница между расходами предприятия на содержание менеджеров и ценностью, которая ими создается. Управленческая добавленная стоимость рассчитывается с учетом добавленной бизнесом стоимости и добавленной акционерами стоимости:

УДС = ДБС – ДАС – ОИ – УИ

где: УДС – управленческая добавленная стоимость; ДБС – добавленная бизнесом стоимость; ДАС – добавленная акционерами стоимость; ОИ – операционные издержки; УИ – управленческие издержки.

Добавленная акционерами стоимость – это величина дохода, который могли бы получить акционеры при альтернативном инвестировании собственного капитала. Объем добавленной акционерами стоимости может выражаться банковской процентной ставкой, умноженной на величину собственного капитала.

Операционные издержки – это фонд заработной платы, амортизационные исчисления, а так же текущие расходы.

Управленческие издержки – это расходы на содержание управленческого персонала.

Добавленная бизнесом стоимость – это разница между величиной общего дохода фирмы от реализации товаров и услуг и объемов затрат и налогов. В затраты включаются: расходы на сырье и материалы, запасные части, электроэнергию, услуги, платежи по банковским кредитам.

ДБС = ОД – ЗН

где: ОД – общий доход фирмы; ЗН – затраты и налоги.

Отрицательное значение УДС говорит о неэффективной деятельности менеджера

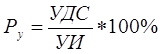

Для более подробного анализа деятельности менеджера вводится показатель рентабельности управления.

Рентабельность управления – это отношение управленческой добавленной стоимости к управленческим затратам, аналогичное понятию рентабельности инвестирования:

,

,

где: Ру – рентабельность управления.

Отрицательная рентабельность управления требует оптимизации структуры управления.

В условиях отсутствия единой методики определения личного вклада, данный подход может применяться наиболее результативно в случае, если определяется личный вклад целого подразделения управленческих работников, группы менеджеров.

На современном этапе в производственной и управленческой деятельности интеллектуальным дополнением к экономике и современной организации различной деятельности становится человеческий фактор.