Расчет и анализ показателей финансовой устойчивости предприятия

Выделим еще так называемую унаследованную устойчивость, которая определяется наличием известного запаса прочности, защищающего предприятие от неблагоприятных дестабилизирующих факторов.

Общая устойчивость предприятия в условиях рынка требует, прежде всего, стабильного получения выручки, причем достаточной по своим размерам, чтобы расплатиться с государством, поставщиками, кредиторами, работ

никами и др. Одновременно для развития предприятия необходимо, чтобы после совершения всех расчетов и выполнения всех обязательств у него оставалась прибыль, позволяющая развивать производство, модернизировать его материально-техническую базу, улучшить социальный климат и т. д.

Другими словами, общая устойчивость предприятия предполагает такое движение денежных потоков, которое обеспечивает постоянное повышение поступления денежных средств (доходов) над их расходованием (затратами).

Своеобразным зеркалом стабильно образующегося на предприятии превышения доходов над расходами является финансовая устойчивость. Она отражает такое соотношение финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Определение границ финансовой устойчивости предприятия относится к числу наиболее важных экономических проблем в условиях перехода к рынку, ибо непосредственная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для расширения производства, а избыточная - будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Следовательно, финансовая устойчивость должна характеризоваться таким состоянием финансовых ресурсов, которое соответствует требованиям рынка и отвечает потребностям развития предприятия.

Финансовая устойчивость является главным компонентом общей устойчивости предприятия.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния, которое выражается в образовании, распределении и использовании финансовых ресурсов.

Этот «набор» предопределяет и логику анализа: последовательное, поэтапное рассмотрение всех процессов, связанных с наличием финансовых ресурсов, их формированием, распределением и использованием.

Для характеристики финансового состояния предприятия нужно сначала оценить условия, предопределяющие картину движения денежных средств - их наличие на предприятии, направления и объемы их расходования, обеспеченность денежных затрат собственными ресурсами, имеющиеся резервы и т. п. Другими словами, определяется то, от чего зависит платежеспособность предприятия, являющаяся важнейшим компонентом (признаком) финансовой устойчивости.

Платежеспособность - это возможность предприятия расплачиваться по своим обязательствам.

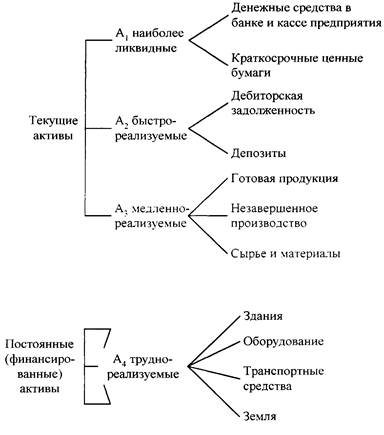

Содержание платежеспособности лишь на первый взгляд сводится к наличию свободных денежных средств, необходимых для погашения имеющихся обязательств. В ряде случаев и при отсутствии свободных денежных средств, требующихся для расчета по долговым обязательствам, предприятия могут сохранить платежеспособность - если они в состоянии быстро продать что-то из своего имущества и благодаря вырученным средствам расплатиться. У других же предприятий такой возможности нет, ибо они не располагают активами, которые могли бы быть быстро превращены в денежные средства. Поскольку одни виды активов обращаются в деньги быстрее, другие - медленнее, необходимо группировать активы предприятия по степени их ликвидности, т. е. по возможности обращения в денежные средства.

К наиболее ликвидным активам относятся сами денежные средства предприятия и краткосрочные финансовые вложения в ценные бумаги. Следом за ними идут быстрорасходуемые активы - депозиты и дебиторская задолженность. Более длительного времени требует реализация готовой продукции, запасов сырья, материалов и полуфабрикатов, которые относятся к медленно реализуемым активам. Наконец, группу труднореализуемых активов образуют земля, здания, оборудование, продажа которых требует значительного времени, а поэтому осуществляется крайне редко.

Сгруппированные по степени ликвидности активы представлены на рис. 1.

Для определения платежеспособности предприятия с учетом ликвидности его активов обычно используют баланс (форму № 1).

Анализ ликвидности баланса, как справедливо отмечает А.Д. Шеремет и др., заключается в сравнении размеров средств по активу, сгруппированных по степени ликвидности, с суммами обязательств по пассиву, сгруппированными по срокам их погашения.

Пассивы баланса по степени срочности их погашения можно подразделить следующим образом:

|

П2 - краткосрочные пассивы (краткосрочные кредиты и займы);

П3 - долгосрочные кредиты и займы, арендные обязательства и др.;

П4- постоянные пассивы (собственные средства за исключением арендных обязательств и задолженности перед учредителями).

Рис.1 Классификация активов предприятия

Классификация активов и пассивов баланса, их сопоставление позволяет дать оценку ликвидности баланса.

Ликвидность баланса - это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Баланс считается абсолютно ликвидным, если:

А1≥П1 т. е. наиболее ликвидные активы равны наиболее срочным обязательствам или превышают их;

А2≥П2, т. е. быстрореализуемые активы равны краткосрочным пассивам или превышают их;

Аз≥Пз, т. е. медленнореализуемые активы равны долгосрочным пассивам или превышают их;

А4≥П4, т. е. постоянные пассивы равны труднореализуемым активам или превышают их.

Одновременное соблюдение первых трех правил обязательно влечет за собой достижение и четвертого ибо если совокупность первых трех групп активов больше (или равно) суммы первых трех групп пассивов баланса (т. е. [А1+А2+Аз]≥[П1+П2+Пз]), то четвертая группа пассивов обязательно превысит (или будет равна) четвертую группу активов (т. е. А4≤П4) Последнее положение имеет глубокий экономический смысл: когда постоянные пассивы перекрывают труднореализуемые активы, соблюдается важное условие платежеспособности - наличие у предприятия собственных оборотных средств, обеспечивающих бесперебойный воспроизводственный процесс; равенство же постоянных пассивов и труднореализуемых активов отражает нижнюю границу платежеспособности за счет собственных средств предприятия.

Одним из важнейших компонентов финансовой устойчивости предприятия является наличие у него финансовых ресурсов, необходимых для развития производства. Сами же финансовые ресурсы могут быть сформулированы в достаточном размере только при условии эффективной работы предприятия, обеспечивающей получение прибыли.