Пути совершенствования управленческого контроля на предприятии

Данные рассчитаны на основании бухгалтерского баланса за 2007-2009 гг.

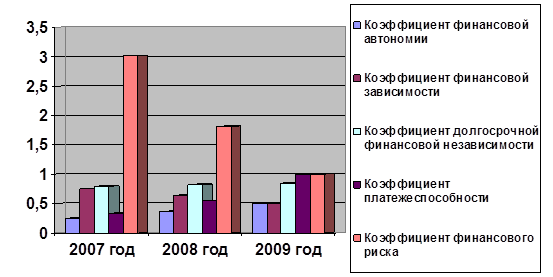

Чем выше уровень 1, 4 и 5 показателей, и чем ниже уровень 2, 3 и 6 показателей, тем устойчивее финансовое состояние предприятия. В нашем примере (таблица 2.2.22) доля собственного капитала имеет тенденцию к повышению. За 2009 году она повысилась на 14 %, так как темпы прироста собственного капитала выше темпов прироста

заемного капитала. Коэффициент финансового риска снижается из года в год, это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов значительно понизилась.

Нагляднее результаты расчетов показателей устойчивости предприятия можно рассмотреть в рис.1

В результате проведения финансово-экономического анализа предприятия АО «Avicola Vadul lui Vodă» можно отметить следующее:

1 объем произведенной продукции в 2008 году снизился по отношению к 2007 году на 29,7 %, и составил 16413 тыс. лей. Объем реализованной продукции так же понизился на 34,5 %, и составил 4327 тыс. лей;

2 предприятие располагает в необходимой мере основными средствами, но они не используются в полном объеме. На это указывает снижение фонда оборачиваемости основных средств (в 2007 году составил – 2,77 лей, в 2008 году – 1,96 лей) и повышение производственной мощности предприятия (с 36,1 бань до 51,0 бань);

3 в 2009 году снизилась величина запасов на 25,8 % по отношению к2008 году, и составила 7590,9 тыс. лей;

4 наблюдается тенденция к повышению собственного капитала: в 2008 году – на 32 %, и в 2009 году – на 37,9 % по отношению к предыдущим годам, и составил 10300,5 тыс. лей, и соответственно, 14202,8 тыс. лей. Каждое предприятие заинтересовано в преумножении собственного капитала, именно поэтому данная тенденция является положительной;

5 в связи с превышение темпов снижения объема производства над темпами снижения затрат на производство – на 12 %, затраты на лей произведенной продукции повысился на 17,2 % по отношению к 2007 году, и в 2007году составили 133,18 бань и в 2008 году – 156,03 бань;

6 общая сумма затрат и расходов предприятия в 2008 году снизилась на 21,1% по отношению к предыдущему году, и составила 28654 тыс. лей. На данный результат повлияло снижение всех элементов затрат. Рассматривая взаимосвязь объема произведенной продукции и затрат и расходов предприятия, можно заметить превышение затрат и расходов над объемом производства на 8,6%, что является отрицательным для деятельности предприятия;

7 в 2008 году среднесписочная численность персонала снизилась на 76 человек по отношению к 2007 году, и составила 141 человек. В 2009 году величина данного показателя остается неизменной;

8 в 2008 году, в результате превышения темпов снижения численности работников над темпами снижения объема произведенной продукции на 5,3 %, производительность одного работника повысилась на 8,2 %, и составила 116404,3 лей. По той же причине повысилась и производительность одного рабочего – на 9,9 %, и составила 130261,9 лей;

9 в 2007 году, в результате получения убытков от операционной и финансовой деятельности, предприятие понесло убытки в сумме 5903,9 тыс.лей. В 2008 году чистая прибыль составила 2465,8 тыс. лей, в 2009 году – 3783,4 тыс. лей. На данный положительный результат в 2008 году повлияло получение прибыли от операционной и финансовой деятельности; в 2009 году – повышение прибыли от операционной деятельности (на 275,9 %);

10 рентабельность капитала в 2008 году составила 0,16 и в 2009 году – 0,19 процентных пунктов, что говорит об эффективном использовании капитала предприятия. Однако, уровень рентабельности продукции и рентабельности продаж очень низкий, из чего можно сделать вывод, что работа предприятия не совсем рентабельна;

11 коэффициент текущей ликвидности составил: в 2007 году – 2,52, в 2008 – 2,28 и в 2009 – 2,68, это указывает на то, что предприятие располагает резервным запасом;

12 коэффициент финансового риска снижается из года в год, это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов значительно понизилась.

Все вышеуказанное свидетельствует о том, что перед предприятием стоит проблема улучшения своего финансового благополучия и поиска, необходимых для этого путей.

Глава 3. Пути совершенствования и характеристики эффективного контроля на предприятии

3.1 Основные характеристики эффективного контроля

Контроль является эффективным, если он имеет стратегический характер, нацелен на достижение определенных результатов, своевременен, гибок, прост и экономичен.

Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. Проведение измерений и информирование о их результатах необходимо только как средство достижения цели. Чтобы быть эффективным, контроль должен быть интегрирован с другими функциями управления.

Таким образом, контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей и в состоянии сформулировать новые цели, которые обеспечат ее выживание в будущем. Также, он должен соответствовать контролируемому виду деятельности, объективно измерять и оценивать то, что действительно важно. Неподходящий механизм контроля может скорее маскировать, а не собирать критически важную информацию.

Одним из аспектов эффективности контроля является его своевременность, которая заключается не в исключительно высокой скорости или частоте его поведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение наиболее подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скорости изменений и затрат на проведение измерений и распространение полученных результатов. Помимо этого, важнейшей целью контроля остается устранение отклонений прежде, чем они примут серьезные размеры.

Таким образом, система эффективного контроля — это система, которая дает необходимую информацию персоналу до того, как произойдут негативные явления.

Контроль, как и план, должен быть достаточно гибким и приспосабливаться к происходящим изменениям. Незначительные изменения планов редко бывают связаны с необходимостью серьезных изменений в системе контроля.

Как правило, наиболее эффективным контролем является простейший контроль с точки зрения тех целей, для которых он предназначен. Простейшие методы контроля требуют меньшее количество усилий и более экономичны, но самое важное состоит в том что, если система контроля слишком сложна и люди, взаимодействующие с ней, не понимают и не поддерживают ее, то такая система контроля не может быть эффективной. Избыточная сложность ведет к беспорядку, являющемуся синонимом потери контроля над ситуацией.

Таким образом, основными характеристиками контроля являются:

1. Стратегическая направленность контроля. Для того, чтобы быть эффективным, контроль должен иметь стратегический характер, то есть отражать общие приоритеты организации и поддерживать их.