Субъекты предпринимательской деятельности - понятие, виды и характеристика

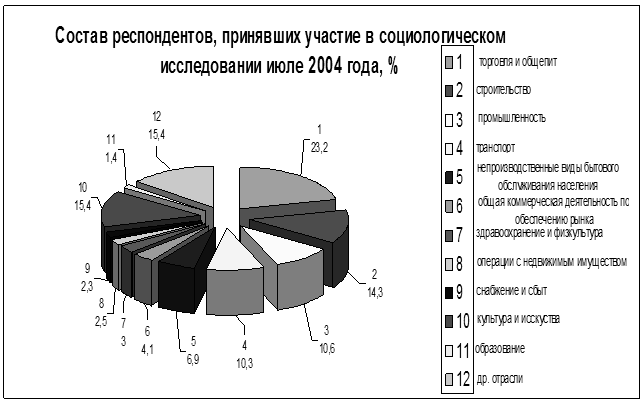

Так, основным видом деятельности для 14,3% предпринимателей является строительство, 10,8% - промышленность - производство товаров народного потребления, 10,3% - транспортные перевозки. Оказанием услуг различного характера (риэлторских, правовых, бытовых, здравоохранения, образования, организации досуга и пр. социальных услуг) занято около 40% респондентов. При этом практически равные доли респо

ндентов приходятся на представителей малого бизнеса (48,7%) и частных предпринимателей без образования юридического лица (51,3%). В обследованиях предыдущих лет отмечалось значительное преобладание юридических лиц. [6, с. 17]

Рис.1

2.1. Условия ведения бизнеса

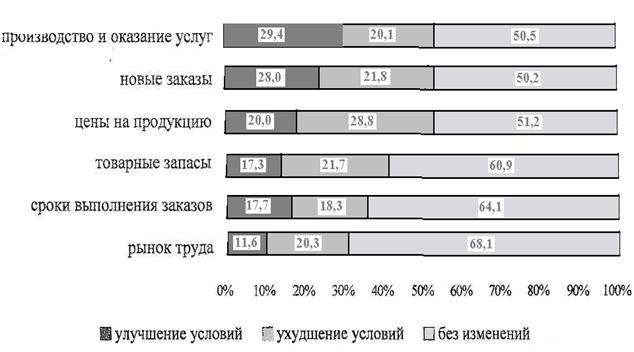

Общие условия ведения бизнеса складываются из большого числа факторов, по-разному влияющих на деятельность субъектов малого предпринимательства. По данным обследования 2004 года об улучшении условий ведения бизнеса в сфере производства и оказания услуг заявило 29,4% респондентов. В целом за период обследования (2001-2004гг.) улучшение по данной категории стабильно отмечают 28-32% бизнесменов. Положительным моментом является некоторое снижение числа респондентов (на 4,7 процентных пункта), отмечающих ухудшение условий для производства товаров и услуг при увеличении числа ответивших об их неизменности (на 6,5 процентных пункта), (рис. 2). [6, с. 18]

Рис. 2

Мнение предпринимателей об изменении условий ведения бизнеса в июле 2004 года

Предпринимательство, как и любая другая производственно-коммерческая деятельность, требует успешной реализации продукции и востребования услуг. Наиболее благоприятная ситуация с получением новых заказов для предпринимателей сложилась в 2001 году, когда об улучшении условий по данному критерию свидетельствовали 33,2% респондентов. В последующие два года предприниматели отмечают нарастание проблем поиска новых заказов на производство продукции и уже некоторое улучшение в 2004 году. Ситуация с успеваемостью выполнения заказов по оценкам предпринимателей в 2001-2004гг. несколько ухудшается: об улучшении свидетельствуют лишь 17,7% респондентов, против 27% в 2001 году.

Позитивная динамика цен на продукцию, отвлеченная респондентами, в большей степени обусловлена стабилизацией курса доллара. С 2001 года до настоящего времени наблюдается увеличение числа предпринимателей, отметивших, что цены на продукцию за этот период стали более доступными (с 14,2% до 20% респондентов). Конечно, ценообразование существенно зависит от отраслевой принадлежности предпринимателя. Так, бизнесмены-производственники имеют значительные материальные издержки, на которые ориентируются в процессе ценообразования и, соответственно, более остро ощущают колебания цен. Респонденты сферы промышленности и строительства отметили улучшение ситуации по критерию «цен на продукцию» за обследуемый период в 2 раза. Представители торговли и сферы обращения в первую очередь ощущают изменение спроса на товары и услуги, обусловленное колебанием цен, и на вопрос о ценах на продукцию реагируют стабильно. Ухудшение ситуации по данному критерию в 2,5 раза за 2001-2004гг. отмечают представители транспорта, где наиболее значимыми факторами ценообразования являются цены конкурентов и собственные издержки приобретения основного капитала.

Рынок труда является самым стабильным фактором развития предпринимательства - с ним связаны наименьшие оценки изменения условий ведения бизнеса. Большая часть предпринимателей (свыше 60%) традиционно считают фактор занятости в малом бизнесе устойчивым, не требующим в настоящее время усиленного внимания. [6, с. 18]

В целом общие условия для ведения бизнеса рассматриваются предпринимателями сдержанно: как относительно благоприятные или улучшающиеся их охарактеризовали только около j респондентов. Довольно отчетливо прослеживается отраслевая специфика развития предпринимательства: по данным опросов за 2001-2004гг. наблюдается положительная тенденция в изменении условий ведения бизнеса для предпринимателей сферы промышленности и строительства; ухудшение условий - в области транспорта, торговли и общественного питания. Различия обусловлены уровнем развития отраслей в сфере предпринимательства и их функциональными особенностями.

Налогообложение. В отношении налогообложения малых предприятий действуют специальные режимы налогообложения. По данным опросов лишь 50%-60% респондентов известно об этом законопроекте. Такая ситуация обусловлена недостаточными знаниями предпринимателей в области экономики и фискальной политики, отсутствием своевременной и полной информации о правилах налогообложения. Кроме того, низкая осведомленность предпринимателей о налоговых законодательствах свидетельствует о высокой доле теневого оборота.

С 8 декабря 1995 года на территории Российской Федерации действует закон об упрощенной системе налогообложения, предусматривающий замену уплаты налога на прибыль организаций (доходы - для физических лиц), налога на имущество организаций (физических лиц) и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций (индивидуальных предпринимателей). По результатам анкетирования 2004 года, 83,3% респондентов, применяющих для своего бизнеса упрощенную систему налогообложения, удовлетворены ее действием. Максимальное количество предпринимателей, довольных этим законопроектом, заняты в сфере транспорта (90,3%) и торговли (86,4%). При этом число респондентов, положительно реагирующих на введение единого налога, из года в год стабильно увеличивается. [6, с. 18]

Федеральный Закон о системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности был принят 16 июля 1998 года и претерпел редакции в 1999, 2001 и 2002 годах. В редакции Федерального закона от 31. 12.2002 года № 191-ФЗ уплата организациями данного налога предусматривает замену уплаты налога на прибыль организаций, налога на имущество организаций (используемого для осуществления предпринимательской деятельности) и единого социального налога. Уплата индивидуальными предпринимателями единого налога на вмененный доход предусматривает замену уплаты налога на доход с физических лиц, налога на имущество физических лиц (используемого для осуществления предпринимательской деятельности) и единого социального налога.

После перехода на единый налог на вмененный доход, по мнению 28,7% опрошенных в 2004 году, сумма уплаченных ими налогов стала меньше, 19,6% респондентов считают, что стали платить больше, 51,7% опрошенных не находят изменений в этой области. Динамика числа ответивших на данный вопрос в период обследований 2001-2004гг. носит неустойчивый характер. При этом количество респондентов, свидетельствующих об уменьшении налоговых сумм варьируется от 24% до 47%, об увеличении - от 9% до 24%. Стабильно около половины предпринимателей не ощущают на себе влияния налоговых нововведений. (Рис. 3)