Достоинства и недостатки вариантов размещения оборудования

Производственная площадь определяется, исходя из площади оборудования (S ОБ), площади рабочих мест (S РМ) и прочих производственных помещений.

Рабочая площадь оборудования приведена в таблице 2.11.

Таблица 2.11 - РАСЧЕТ РАБОЧЕЙ ПЛОЩАДИ ОБОРУДОВАНИЯ

|

Оборудование |

|

Габаритные размеры, м. |

Рабочая площадь, кв.м |

|

А |

4 |

6,82х3,6 |

98,21 |

|

Б |

5 |

1,24х0,79 |

4,90 |

|

В |

4 |

2,7х1,52 |

20,90 |

|

Г |

4 |

1,1х0,88 |

3,87 |

|

Д |

4 |

2,45х0,88 |

8,62 |

|

Е |

5 |

6,82х3,6 |

122,76 |

Sоб = 259,26 кв.м

Прочие производственные помещения:

- площадь проходов 15 % от S ОБ, где S ОБ – площадь оборудования;

S проходов = 0,15 х 259,26= 38,89

Общая площадь:

![]() (2.26)

(2.26)

So = 259,26 + 38,89 = 298,15

Дополнительная площадь:

- складские помещения 6 % от общей площади =17,89;

- конторские помещения 10 % от общей площади =29,82;

- бытовые помещения 15 % от общей площади =44,72.

Рассчитывается производственная площадь (S ПР), исходя из вышеперечисленных площадей с учетом нормы площади на всех рабочих мест (S РМ) (норма площади на 1 рабочего принята 2 кв. м).

![]() (2.27)

(2.27)

Sпр = 298,15 (17,89 + 29,82 + 44,72) + 49 х 2 = 488,58

Чертеж производственного помещения представлен в приложении 3.

Балансовая стоимость производственных помещений

Балансовая стоимость производственных помещений определяется:

![]() (2.28)

(2.28)

где Ц 1КВ.М – цена 1 квадратного метра производственных помещений, принято 26000 руб. Сб.зд. = 26000 х 488,58 = 12703080 руб.

Затраты на ремонт здания

Затраты на ремонт здания (З Р.ЗД) принимаются 2,5 % в год от балансовой стоимости производственных помещений.

З р.зд =12703080х 0,025 = 317577 руб.

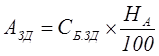

Амортизация производственного помещения

Амортизация производственного помещения (А ЗД), руб.:

(2.29)

(2.29)

где Н А – норма амортизации производственного здания.

Азд = 12703080х 0,03 = 381092,4 руб.

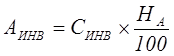

Амортизация производственного инвентаря

Амортизация производственного инвентаря составляет от балансовой стоимости инвентаря, руб.

(2.30)

(2.30)

где Н А – норма амортизации производственного инвентаря, принято 12,5 %; С ИНВ – балансовая стоимость инвентаря, руб.

![]() (2.31)

(2.31)

Аинв = 0,03 х 12703080х12,5/100 = 47636,55 руб.

Затраты на ремонт производственного инвентаря

Затраты на ремонт производственного инвентаря (З Р.ИНВ) составляют 9 % в год от его балансовой стоимости

З Р.ИНВ = 0,03 х 12703080х 0,09 = 34298,32 руб.

Затраты на охрану труда

Затраты на охрану труда и технику безопасности (З ОХР) принимаются условно на одно рабочее место. (500 руб. на 1 рабочее место).

З ОХР = 500 х 101 = 50500 руб.

Расходы на освещение

![]() (2.32)

(2.32)

где Ц Э – тариф оплаты электроэнергии в руб. за 1 кВт·час. Принято 3,12 руб./кВт·час; П Э – потребность в электроосвещении (принимается 0,025 кВт на 1 кв.м. S ПР);

![]() (2.33)

(2.33)

Ф ЭФ – эффективный фонд времени работы цеха, который не учитывает потери времени на планово-предупредительный ремонт:

![]() (2.34)

(2.34)

Зосв = 3,12 х 0,025 х 488,58 х 4000 = 152438 руб.

Прочие расходы

Прочие расходы (отопление, канцелярские расходы и т.д.) (З ПР) составляют 20 % от расходов цеха

Расчеты необходимо свести в таблицу 2.12.

Таблица 2.12 - СМЕТА ОБЩЕЦЕХОВЫХ РАСХОДОВ

|

Статьи расходов |

Условное обозначение |

Сумма, руб. |

|

1 Фонд оплаты труда начальника цеха, служащих, обслуживающего персонала |

ФОТ сл |

12139155 |

|

2. Единый социальный налог |

ЕСН СЛ |

3180459 |

|

3. Амортизация производственных помещений |

А ЗД |

381092 |

|

4. Затраты на ремонт здания |

З Р.ЗД |

317577 |

|

5. Амортизация производственного инвентаря |

А ИНВ |

47637 |

|

6. Затраты на ремонт производственного инвентаря |

З Р.ИНВ |

34298 |

|

7. Затраты на охрану труда и технику безопасности |

З ОХР |

50500 |

|

8. Расходы на освещение |

З ОСВ |

152436 |

|

Итого: |

16303154 | |

|

9. Прочие расходы |

З ПР |

3260631 |

|

Всего: |

ОЦР |

19563785 |