Контроллинг - система управления предприятием

Фактор “материальные ресурсы”. Он так же должен характеризоваться системой показателей:

• материальные ресурсы;

• материальные затраты;

• удельный расход;

• материалоемкость продукции;

• энергоемкость продукции;

• топливоемкость продукции;

• отходы производства;

• экологические штрафы;

• экономия материальных ресурсов;

• стимулирование экономии ресурсов.

Фактор “НИОКР” также должен характеризоваться системой показателей:

• численность подразделения НИОКР;

затраты на НИОКР;

• эффективность затрат на НИОКР.

Фактор “Месторасположение фирмы” также оценивается на основе группы показателей:

• арендная плата;

• коммунальные и иные платежи;

• затраты “местоположения”;

• объем продаж с конкретной точки продажи (с учетом конкретного месторасположения);

• объем сбыта/месторасположение точки сбыта;

• объем сбыта/совокупные затраты по содержанию точки сбыта;

• индекс цен по отношению к конкретной точке сбыта.

Фактор “Менеджмент”. Бесспорно, что система менеджмента влияет на эффективность производства. Вот эту зависимость необходимо нам и уловить, измерить.

Необходимо фиксировать, какие изменения произошли при изменении системы управления (объем сбыта, выручка, прибыль, снижение материалоемкости и др.). Необходимо фиксировать затраты на изменения системы управления и измерить их эффективность.

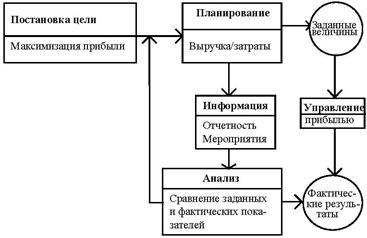

2.3 Оперативный контроллинг в процессе планирования на предприятии

Оперативный контроллинг предполагает создание и поддержание уровня эффективности системой достижения текущих локальных целей фирмы, управления эффективностью предприятия.

Оперативный контроллинг имеет свои особенности в системе контроллинга. Во-первых, он ориентирован на оперативное (текущее) планирование. Во-вторых, оперативный контроллинг является основой успеха стратегического контроллинга и стратегического планирования.

Общее представление об оперативном контроллинге можно представить на основе специальной схемы регулирования оперативного контроллинга.

Схема 3 Регулирование оперативного контроллинга [15].

Оперативный контроллинг решает более локальные задачи, поэтому достаточно шире здесь, чем в стратегическом контроллинге.

В контроллинге стратегически важно оценивать эффективность управления фирмой. Обычно здесь используются методы сравнительного анализа, отклонений, индексный анализ, аддитивные модели.

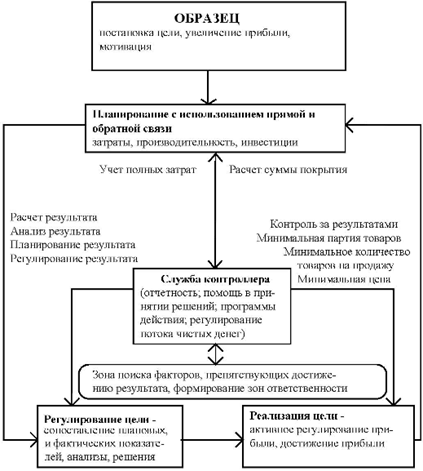

Регулирование деятельности контроллинга осуществляется по форме:

Схема 4 Регулирование оперативного контроллинга [15].

Еще одной особенностью оперативного контроллинга является еще принципиальный подход к разложению отдельных показателей на составляющие. Ниже приведен пример разложения показателя ROI. Такой подход позволяет детально изучить не только уровень и динамику показателя, но и определить влияние факторов на него. Из схемы мы выведем, что это позволяет не только анализировать, но и управлять зонами оптимизации издержек, зонами оптимизации структуры капитала и зонами оптимизации оборота и цели. Таким образом, мы можем констатировать о возможности в контроллинге управления показателями и целым

3. Взаимосвязь стратегического и оперативного контроллинга в процессе планирования на предприятии

На практике существует тесная взаимосвязь оперативного и стратегического контроллинга. Об этом в Европе написано немало статей. Наиболее четко представить взаимосвязь и различие оперативного и стратегического контроллинга можно представить на основе следующей таблицы.

Оперативный анализ ориентирован на прошлое и осуществляется благодаря сравнению основных заданных и фактических контрольных показателей (оборот, затраты, потребность в персонале).

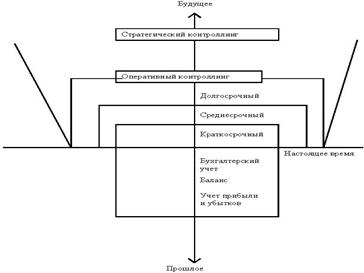

Различия между оперативным и стратегическим контроллингом по времени достаточно хорошо показано Э. Герингом и Г. Цейнером.

Схема 5 Различия между оперативным и стратегическим контроллингом по времени [12]

Важнейшей задачей оперативного контроллинга является обеспечение существования предприятия. Оперативный контроллинг охватывает задачи планирования, анализа и управления в зависимости от поставленной цели.

Оперативный контроллинг предпринимает попытки при помощи оперативного планирования реализовать общее планирование фирмы. В отличие от традиционной отчетности, с ее ориентацией на прошлое, оперативный контроллинг ориентирован на будущее.

Стратегический контроллинг отличается от оперативного по следующим позициям:

• временный промежуток планирования не имеет ограничений;

• стратегический контроллинг работает с ориентировочными величинами;

• стратегический контроллинг усилен во внешнем направлении и принимает во внимание окружающие изменения различного характера (например, изменение поведения климата, политические и экономические изменения);

• в противоположность преимущественно ретроспективным подходам оперативного контроллинга, здесь исследуются возможные влияния стратегий на деятельность предприятия в перспективе. Направленные на будущее подходы стратегического контроллинга позволяют своевременно распознавать шансы и избежать рисков;

• учет и систематизация влияния всех внешних факторов, имеющих значение для предприятия, его слабых и сильных мест и систематическое наблюдение за их развитием;

• оценка вытекающих из этого шансов и рисков с учетом имеющихся ресурсов (капитал, сотрудники, машинный парк);

• осуществление запланированных стратегий и объединение планов в оперативный контроль.

В экономической практике планирования и управления применяется следующая классификация затрат:

• по виду производства: основные и вспомогательные;

• по виду продукции: отдельные изделия; группа однородных изделий; заказ; работы; передел; услуги; область;

• по месту возникновения расходов: рабочее место; участок, цех, производство; хозрасчетная бригада;

• по виду расходов: статьи калькуляции; элементы затрат.

Особое значение имеет последняя классификация затрат с учетом вида расходов по статьям калькуляции и элементам затрат.

В прошлом и настоящее время содержание элементов этой классификации регулировалось на основе отраслевых методических рекомендаций. Следует заметить, что такое положение создает прецедент наличия дополнительных льгот в отдельных отраслях.

Для сравнения приведем действующие классификации затрат, включаемых в себестоимость.

В последние годы большинство малых и средних предприятий используют не полную (как показано выше), а сокращенную номенклатуру статей себестоимости:

• материальные затраты;

• затраты на оплату труда;

Эти элементы являются прямыми затратами.

• прочие прямые затраты;

• затраты по управлению и обслуживанию производства (косвенные затраты);

• затраты, связанные с реализацией продукции (косвенные затраты).

Другие рефераты на тему «Менеджмент и трудовые отношения»:

- Школа человеческих отношений

- Разработка и проведение кадровой политики в фирме

- Подготовка, переподготовка, повышение квалификации трудовых ресурсов в общем и на железной дороге

- Проблемы управления качеством продукции на российских предприятиях автомобильной промышленности

- Роль методологии в исследовании систем управления