Идентификация факторов риска

Задание 1

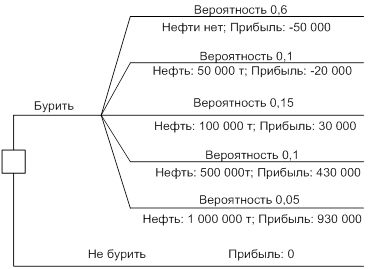

Нефтедобывающая компания решает вопрос о бурении скважины. Вероятность успешности бурения, объёмы добычи и экономический результат представлены в таблице:

|

Вероятность исхода |

0,6 |

0,1 | th=66 valign=top >

0,15 |

0,1 |

0,05 |

|

Годовой объём добычи, т. |

не найдено |

50 000 |

100 000 |

500 000 |

1 000 000 |

|

Экономический результат, тыс. у.е. |

- 50 000 |

- 20 000 |

30 000 |

430 000 |

930 000 |

Построить дерево решений вопроса о бурении скважины для компании. Построить функцию полезности для данного выбора (предполагается, что руководство компании безразлично к риску), определить полезность по вариантам решений.

Принять максимальную полезность равной 100 U (utility), U – условная единица полезности.

Решение:

БурМонтаж - буровые работы в Свердловской области

БурМонтаж - буровые работы в Свердловской области

Ожидаемое значение выигрыша составит:

0,6 (-50 000) + 0,1 (-20 000) + 0,15 * 30 000 + 0,1 * 430 000 + 0,05 * 1 000 000 = 62000 тыс. у.е.

Если ЛПР, представляющее фирму, безразлично к риску и принимает решение о проведении буровых работ на основании рассчитанного значения выигрыша, то оно воспринимает ожидаемую полезность как пропорциональную ожидаемому значению.

В этом случае функция полезности U (v), где v – прибыль, получаемая при различных исходах, является прямой с положительным наклоном.

Значения полезностей могут быть найдены за два шага:

1. Присваиваются произвольные значения полезностей выигрыша для лучшего и худшего исходов, причем первой величине ставится в соответствие меньшее число.

U (-50 000) = 0, а U (930 000) = 100

Тогда полезности промежуточных выигрышей будут находится в интервале от 0 до 100.

2. Игроку предлагается на выбор: получить некоторую гарантированную денежную сумму v, находящуюся между лучшим и худшим значениями S и s, либо принять участие в игре, т.е. получить (1 – p) – наименьшую сумму. При этом вероятность следует изменять (повышать или понижать) до тех пор, пока ЛПР станет безразличным в отношении к выбору между получением гарантированной суммы и игрой. Пусть указанное значение вероятности равно p0. Тогда полезность гарантированной суммы определяется как среднее значение полезностей наименьшей и наибольшей сумм, т.е.:

U (v) = p0 U (S) + (1 – p0) U (s).

Пусть для ЛПР безразлично, потерять 20000 тыс. у.е. или принять участие в игре (выигрыш 930 000 тыс. у.е. с вероятностью 0,1 или проигрыш 50 000 тыс. у.е. с вероятностью 0,9.

U (-20) = 0,1 U (930) + 0,9 U (-50) = 0,1 * 100 + 0,9 * 0 = 10.

Задание 2

В банк представлено шесть инвестиционных проектов, которые характеризуются следующими итоговыми показателями:

|

№ проекта |

Минимальный доход, млн. руб. |

Максимальный доход, млн. руб. |

Затраты на реализацию, млн. руб. |

Коэффициент λ, рассматриваемый как показатель оптимизма по проекту |

|

1 |

100 000 |

500 000 |

100 000 |

0,60 |

|

2 |

500 000 |

1 800 000 |

340 000 |

0,45 |

|

3 |

200 000 |

600 000 |

100 000 |

0,80 |

|

4 |

2 000 000 |

3 500 000 |

550 000 |

0,35 |

|

5 |

400 000 |

1 500 000 |

400 000 |

0,90 |

|

6 |

350 000 |

3 000 000 |

300 000 |

0,60 |

Провести ранжирование проектов по показателю ожидаемой доходности, с учётом экспертной оценки рискованности их финансирования (указана как коэффициент λ, рассматриваемый как показатель оптимизма при принятии решения банком). Отобразить представленные проекты на двухмерной карте в координатах: «стандартное отклонение – ожидаемая доходность».

Решение:

Определим минимальную прибыль и максимальную прибыль каждого проекта, а также коэффициент пессимизма:

|

№ проекта |

Минимальная прибыль, млн. руб. |

Максимальный прибыль, млн. руб. |

Коэффициент λ, рассматриваемый как показатель оптимизма по проекту |

Коэффициент λ0, рассматриваемый как показатель пессимизма по проекту |

|

1 |

0 |

400 000 |

0,60 |

0,40 |

|

2 |

160 000 |

1 460 000 |

0,45 |

0,55 |

|

3 |

100 000 |

500 000 |

0,80 |

0,20 |

|

4 |

1 450 000 |

2 950 000 |

0,35 |

0,65 |

|

5 |

0 |

1 100 000 |

0,90 |

0,10 |

|

6 |

50 000 |

2 700 000 |

0,60 |

0,40 |