Теоретические и практические аспекты управления, ориентированные на стоимость

Третий тип – компромиссный – предполагает интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании.

Обобщая позитивные взгляды на соотношение интересов акционеров и остальных заинтересованных групп компании, следует отметить появление нового направления, которое может стать инструментом достижения компромисса между сторонниками и противниками VBM. Ряд уни

верситетских ученых выступил с инициативой разработки и продвижения принципа своего рода «всеобъемлющей стоимости бизнеса» [41]. В рамках такого рода разработок обсуждается модель оценки вклада отношений компании с заинтересованными группами в создание стоимости бизнеса, а также способы оценки и системы отражения этой информации в корпоративных отчетах.

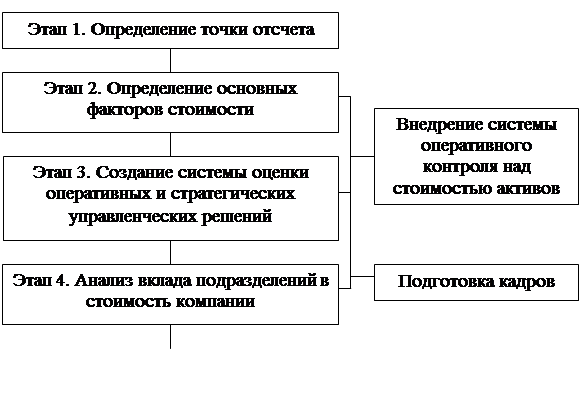

Рассмотрим основные этапы внедрения системы управления стоимостью на предприятии (Рис.1.2.1):

|

Рис. 1.2.1 - Этапы внедрения системы VBM

Этап 1-й: определение точки отсчета

Первым шагом на пути к созданию системы управления стоимостью компании является определение стоимости организации в качестве точки отсчета. То есть, берется ближайшая прошедшая отчетная дата и на эту дату определяется стоимость компании. Не исключено, что в последующем, в процессе разработки специфической оценочной модели для компании, стоимость на исходную дату, могут быть внесены поправки и уточнения, однако, именно в сравнении с данной величиной стоимости будут определять достижения компании.

Существующие методы, позволяющие определять стоимость предприятия, условно можно разделить на несколько групп [21, с.78]:

- методы, базирующиеся на определении стоимости отдельных активов, которыми владеет оцениваемое предприятие (имущественный подход);

- методы, основанные на сравнении оцениваемого объекта с аналогичными объектами, в отношении которых имеется информация о финансово- хозяйственной деятельности, рыночной стоимости и т.д. (рыночный подход);

- методы, основанные на анализе доходов оцениваемого предприятия , тех экономических выгод, которые получит собственник от владения бизнесом в течение нескольких лет(доходный подход). Оценка бизнеса с применением доходного подхода основана на принципе, что потенциальный покупатель не должен заплатить за долю в бизнесе больше, чем он может принести доходов в будущем. Методы различных групп позволяют рассматривать стоимость предприятия под различными углами зрения.

Сопоставление результатов, полученных в ходе применения методов различных групп, имеет существенно большую информативность для менеджмента предприятия, нежели результаты, полученные одним методом или усредненная величина результата. Например, если стоимость, полученная в рамках имущественного подхода, больше стоимости, определенной доходным подходом, то акционерам выгоднее распродажа активов предприятия, нежели продолжение его функционирования. В этих условиях менеджмент компании должен осуществить ряд мероприятий, позволяющих повысить доходы. Если акции предприятия котируются на бирже, и капитализация компании (произведение биржевой цены акции на количество акций) меньше стоимости, рассчитанной доходным подходом, то, вполне возможно, что менеджмент не уделяет достаточного внимания работе с профессиональными участниками фондового рынка, а предприятие становится привлекательным объектом для поглощения.

Этап 2-й: определение основных факторов стоимости [33, с.36].

На стоимость компании оказывают воздействие различные факторы (факторы стоимости), в частности, ценовая политика компании, состояние производственных мощностей, уровень конкуренции в отрасли, надежность поставщиков, нормативные акты издаваемые государством, общеэкономическая ситуация в стране и т.п. Факторы стоимости можно разделить на две условные группы: внешние факторы (факторы, возникающие независимо от волеизъявления менеджмента компании, однако, это не означает, что наступление тех или иных событий нельзя было предвидеть и принять меры по минимизации негативных последствий) и внутренние (факторы, связанные с действиями менеджмента, отраслевой спецификой самого предприятия).

С точки зрения управления стоимостью, важно выстроить всю систему факторов, воздействуя на которые можно добиваться постепенного роста стоимости. Система представляет совокупность показателей деятельности компании и отдельных ее подразделений и отделов. Показатели детализируются для каждого уровня управления, что приводит к тому, что высшее звено руководство зачастую контролирует финансовые показатели, в то время как низшие звенья менеджмента отвечают за количественные и качественные результаты работы.

Внедрение системы оперативного контроля над стоимостью активов.

В рамках концепции управления стоимостью, имущественный комплекс понимается в широкой трактовке. Понятие охватывает как материальные, так и нематериальные активы. В процессе определение рыночной стоимости компании, как точки отсчета, проводиться стоимостной анализ основных элементов имущественного комплекса. При этом, выявляются активы, которые могут быть не отраженны бухгалтерском балансе, но имеющие существенную стоимость (например, товарный знак компании). Могут возникать и другие ситуации, когда отраженные в балансе активы в действительности уже обесценились. Цель этапа состоит в выявлении тех групп активов, стоимость которых, во-первых, имеет ключевое значение для компании, во-вторых, имеет значительный потенциал роста, в-третьих, достигла своего пика и теперь их выгоднее реализовать, чем обладать ими.

Стоимость отдельных объектов имущественного комплекса, также как и компании в целом, зависит от множества факторов. Большинству объектов присущи свойственные только им факторы. Для того, чтобы не заниматься анализом объектов, не имеющих критической важности для предприятия, важно четкое разнесение объектов по вышеупомянутым группам. Часть объектов, попавших в группы, должны в дальнейшем находиться под регулярным наблюдением сотрудников компании, в отношении других может быть начата предпродажная подготовка.

На практике, для осуществления контроля над активами требуется владение определенной информацией: нынешняя и прогнозная рыночная цена актива, средняя рентабельность, совокупность технологической информации. Обладая подобной информацией возможно активное управление имущественным комплексом предприятия, под которым понимается активная покупка/продажа активов, в случае прогнозируемого негативного изменения их цены или недостаточной их отдачей. Необходимо, чтобы соответствующие работники предприятия контролировали работу активов, отслеживали их нынешнюю и прогнозировать будущую их стоимость. Особенно это касается предприятий имеющих большой запас готовой продукции и товарно-материальных запасов, которые требуют постоянный контроль над рыночной конъюнктурой.