Состояние рынка текстильных товаров и стиральных машин

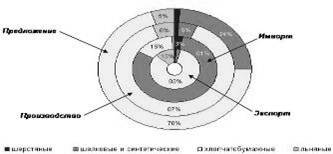

В последние годы вследствие стабильного снижения объемов производства натуральной шерсти (более чем на 30% за последние 5 лет) текстильные предприятия не обеспечиваются натуральным отечественным сырьем. Кроме того, отечественная шерсть уступает по качественным показателям импортным аналогам. Поэтому для производства высококачественной конкурентоспособной продукции отечественные текстильные пред

приятия вынуждены использовать импортную шерсть, которая стоит значительно дороже. Несмотря на падение рынка и снижение производства, шерстяная отрасль отечественной текстильной промышленности стабильно развивает экспорт (15% выпускаемых тканей). Большая часть продукции экспортируется в Белоруссию и прибалтийские государства. Из выпускаемых тканей экспортируются в основном пальтовые тонкосуконные и камвольные ткани высокого качества.

Рис 2. Структура российского рынка тканей в 2007 году

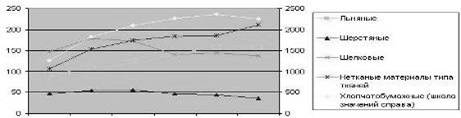

В 2007 году в отечественной текстильной промышленности обозначилось снижение объемов производства тканей по сравнению с 2006 г., в том числе хлопчатобумажных тканей – на 2,7 %, шерстяных тканей – на 19,2%. Однако в отдельных секторах текстильного производства наблюдался рост: так, производство льняных тканей составило 100,8% по сравнению с 2006 годом. Рост производства льняных тканей в 2007 г. был связан с высоким спросом на внутреннем рынке бытовых и упаковочных тканей и со спросом на внешнем рынке на льняную одежду, переживавшей в 2007 году пик четырехгодичного цикла моды на лен. На 8 % увеличился выпуск нетканых материалов, вырос также рынок тканей для производства спецодежды.

Участники рынка объясняют тенденцию бурным развитием отраслей, в которых работать без униформы запрещено, модой на форму и растущим спросом на средства индивидуальной защиты. К 2010 г. данный сегмент текстильного рынка должен вырасти примерно в 15 раз - до $30-35 млн. в год.

В начале 2008 года отрицательная динамика на российском рынке текстильного производства усилилась и затронула отрасли, проявлявшие в предыдущие годы тенденции роста. Производство льняных тканей упало на 22,7%, хлопчатобумажных - на 9,6 %, шелковых – на 19,8%, шерстяных тканей – на 13,5 % по сравнению с аналогичным периодом 2004 года. Наибольший спад коснулся выпуска тюле-гардинных изделий – 28,5%. Вместе с тем значительный рост производства некоторых видов текстильной продукции (постельное белье, ковры и ковровые изделия) по сравнению с аналогичными показателями прошлого года свидетельствует об их достаточно высокой конкурентоспособности на внутреннем рынке.

|

Рис.3 Динамика производства основных видов продукции текстильной промышленности в период 2000-2006 гг.

Текстильная отрасль объединяет более 14 тысяч предприятий и организаций, в том числе 2500 предприятий с высокой концентрацией капитала (холдингов), с общей численностью занятых более 400 тысяч человек. Все предприятия акционированы. Для сравнения, количество занятых в текстильной отрасли Канады составляет 47 тыс. человек; в Бангладеш – 2 млн. человек.

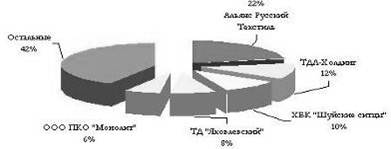

Рис.4 Распределение долей рынка между производителями

При общей тенденции к спаду производства на начало 2008 года и низкой эффективности отрасли в целом, некоторые предприятия, такие как Альянс «Русский Текстиль» (компания со 100% английским капиталом) или ТДЛ-Холдинг, активно увеличивают обороты и наращивают свою долю рынка, другие, например, ТД «Яковлевский» и ООО ПКО «Монолит» - теряют.

Сравнительная характеристика крупнейших производителей

|

Компании |

Ассортимент продукции |

Географический охват |

Доля на х/бРынке |

TP-Index (Turnover/ Personnel Index) |

|

Альянс «Русский текстиль» |

Широкий |

По России и Украине |

26% |

28 000 |

|

«ТДЛ-Холдинг» |

Средний |

По всему миру |

12% |

15 530 |

|

Нордтекс «ТХ Яковлевский» |

Средний |

В России и Европе |

11% |

13 960 |

|

«Чайковский текстиль» |

Средний (в основном рабочая одежда) |

Россия и страны СНГ |

4% |

12 000 |

|

«Шуйские ситцы» |

Средний |

По России |

10% |

11 032 |

По ассортименту продукции лидирует Альянс «Русский текстиль», он выпускает практически все виды тканей, а также готовое изделия и некоторые виды сырья. На втором месте «Нордтекс», который опережает «Шуйские ситцы» и «ТДЛ-Холдинг» по ассортименту тканей и готовых изделий. По географическому охвату можно выделить «ТДЛ-Холдинг», который имеет представительства не только во многих городах России, но и за границей, а также «Нордтекс», у которого есть представительства в Европе. Офисы только по России имеют «Шуйские ситцы». В целом среди этих компаний выделяется Альянс «Русский текстиль», который лидирует по всем показателям, кроме географического охвата рынка. Оставшиеся компании занимают примерно равное положение.

Отметим, что ведущие игроки рынка постоянно расширяются и улучшают конкурентоспособность своей продукции за счет переоборудования производства и вложение денег в развитие технологической базы. Так, «Альянс «Русский Текстиль» инвестировал $50 млн. в техническое перевооружение производства и строительство новых производственных отраслей в течение 2003-2005 г.г. «ТДЛ-Холдинг», наряду с инвестициями в техническое перевооружение, серьезно занимается строительством системы сбыта.

В 2006 году общий объем инвестиций в отрасль составил 2,9 млрд. рублей. По данным Госкомстата РФ, доля организаций, в которых осуществлялись инвестиции в основной капитал, остается последние три года на уровне 40-50%. Прямые иностранные инвестиции в отрасль возросли более чем в 2 раза. Для сравнения, в пищевую промышленность было направлено 10% прямых иностранных инвестиций, в металлургию - 1,4%, в производство электрооборудования, электронного и оптического оборудования – 0,4%.