Анализ современного рынка электронных денег в России

Очевидно, что проблемы пока нового рынка «электронных денег» могут решаться длительным эволюционным путём, либо с помощью больших инфраструктурных проектов, инициируемых государствами (например, российская Национальная система платежных карт или украинская НСМЭП).

1.7 Обращение электронных денег. Системы электронных платежей

Самыми распространенными электронными платежными системами явл

яются Webmoney, РауСash, CyberPlat, Е-gold, Е-port.

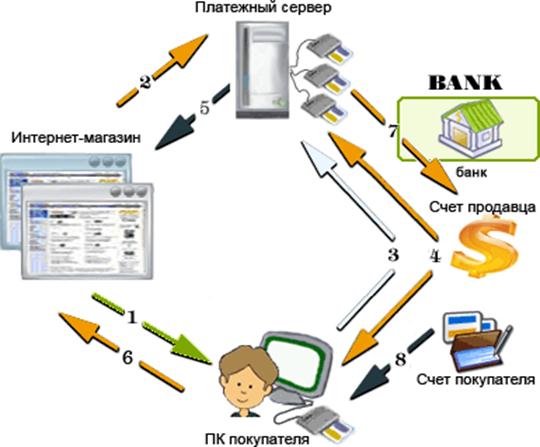

Средством расчетов в данном случае служат «электронные деньги», которые находятся в так называемом электронном кошельке. Необходимо лишь заключить договор с представителем платежной системы (или, что равнозначно - зарегистрироваться в платежной системе, получить цифровой «индификатор»). Регистрируясь в системе, заключая договор с платежной системой, пользователь в электронном виде акцептует «Соглашение о трансферте имущественных прав» (и другие оговоренные соглашения, например, в системе WebMoney – в дополнение к указанном соглашения, также «Соглашение о борьбе с незаконной торговлей», «Предупреждение», «Соглашения с гарантами», «Соглашения по кредитным операциям».

Далее можно пополнить кошелек, переведя наличные или безналичные денежные средства в «электронные деньги». Или же, перевод электронных денег на кошелек может сделать любой другой участник системы.

С момента пополнения кошелька его владелец (или любое другое лицо имеющее доступ к кошельку) может распоряжаться электронными деньгами, а равно – оплачивать товары и услуги, выводить из системы в наличные или безналичные денежные средства и т.д

По факту оплаты товаров (услуг и т.д.) электронные деньги снимаются с кошелька и переводятся на кошелек продавца. Схема обращения электронных денег представлена на рисунке 1.

Рисунок 1. Схема обращения электронных денег.

В большинстве платежных систем за этот «кошелек» платить не надо, однако за каждую оплату оператор платежной системы снимает с определенный процент (фиксированный процент, например, 0,8% с перевода; с ограничением максимальной суммы взимания за перевод).

электронный деньги криптографический россия

Глава 2. Электронные деньги в мировой экономике

2.1 История развития электронных денег

Появление первых электронных денег принято связывать с внедрением технологии смарт-карт — пластиковых карточек с компьютерным чипом, на который записывалась информация о количестве денег на счете. Они появились в начале 90-х гг. XX века.

В 1993 г. в оборот впервые были введены цифровые деньги Digi-Cash. Но процесс не стоял на месте, и идея электронных денег получила свое логическое продолжение — в 1998 г. в США была создана первая электронная система PayPal, которая давала возможность пользователям компьютеров пересылать друг другу деньги по электронной почте. Европа же продемонстрировала электронную систему PhonePaid, позволяющую проводить транзакции с помощью мобильных телефонов. Но это были еще не полностью электронные, а пока только гибридные системы электронных платежей, для проведения которых непременно требовались номера и данные реальных пластиковых карточек. И лишь затем было создано множество систем интернет-переводов, располагающих своими интернет-кошельками и предлагающих ряд способов переводить реальные деньги в интернет-деньги и наоборот, выводить интернет-деньги в реальную жизнь (Clickshare, E-gold, Internet Cash, NetCheque, MoneyBookers). Появляется, входит в обиход и получает широкое распространение термин E-commerce (электронная коммерция), как следствие, термин E-money (электронные деньги) вытеснил все остальные.

Увеличение доли рынка электронной коммерции, низкая стоимость операций, осуществляемых с помощью Интернета, снижение издержек при совершении мелких платежей — вот неполный перечень того, что заставило искать новые платежные средства. Таким образом, появление новых форм коммерции и новых форм финансовых услуг привело к появлению совершенно нового платежного инструмента — электронных денег.

Сфера применения электронных денег постоянно расширяется, к электронным платежам и электронной коммерции прибавляются широко разрекламированная мобильная коммерция и мобильные платежи, то есть осуществление платежа при помощи мобильного телефона, когда используются денежные средства плательщика, размещенные у оператора связи. Мобильные платежи доступны тем абонентам мобильной связи, которые не имеют собственного банковского счета либо не хотят его задействовать при пользовании услугами мобильной коммерции. Этот тип мобильной коммерции применяется при продаже рингтонов, картинок, электронных игр. Платежи производятся при разовых покупках на незначительные суммы (т.н. микроплатежи), а также для оплаты заведомо повторяющихся постоянных услуг, таких как ТВ и Интернет.

Наиболее известные современные системы на базе карт: Visa Cash, Proton, Mondex, CLIP. Электронная наличность зачисляется на смарт-карты посредством снятия средств с реальных счетов клиентов и конвертацию их в цифровые деньги на смарт-карту. К электронным суррогатам денег можно отнести негосударственные платежные системы: WebMoney, Яндекс.Деньги, RBK Money, Единый кошелёк, PayPal, EasyPay, e-gold, Rapida, Moneybookers.

На сегодняшний день использование цифровой наличности имеет относительно низкую распространённость. Редкий успех снискала гонконгская карточная система «Октопус» и основанная на том же типе карт система FeliCa. Также существует ещё одна внедрённая в Нидерландах система Chipknip.

На Украине существуют фиатные электронные деньги на базе смарт-карт, которые эмитируются и обращаются в рамках платёжной системы НСМЭП.

В электронных платежных системах e-gold, DigiGold и GoldMoney для гарантии безопасности виртуальные деньги частично или полностью подтверждены драгоценными металлами. Система e-gold предлагает клиентам семейство цифровых денег, имеющих 100%-е обеспечение драгоценными металлами: золотом, серебром, платиной и палладием.

Многие системы (Gogopay, Paypal, WebMoney, Единый кошелёк, Wirex) производят обмен своих нефиатных электронных денег на фиатные деньги, но некоторые системы, (Liberty Reserve) делают это через третьи системы обмена электронных денег.

Термин «электронные деньги» применим к большому числу коммерческих и финансовых услуг, основанных на высокотехнологичных решениях Интернета и мобильной связи. В то же время пока не существует общепринятого мирового определения термина «электронные деньги», раскрывающего как экономическую, так и правовую их сущность.

Современные электронные деньги являются денежным суррогатом, они выступают лишь в качестве средства обмена, которое предусматривает последующий расчет, а не новой формой кредитных денег. Однако, это временное явление. Постоянно совершенствуются информационные и финансовые технологии, во многих странах разрабатывается новое или вносятся изменения в старое законодательство, регулирующее процесс выпуска, обращение и погашения электронных денег, развивается телекоммуникационная инфраструктура, растут объемы электронной коммерции. Все это должно способствовать формированию новых систем электронных денег, которые действительно будут надежными, эффективными и малорискованными, а значит и привлекательными для потребителей. Иными словами, электронные деньги будут функционировать и использоваться субъектами в будущем, хотя не в том виде в каком они существуют сегодня.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств