Бюджет субъекта РФ - проблемы формирования и использования финансовых средств

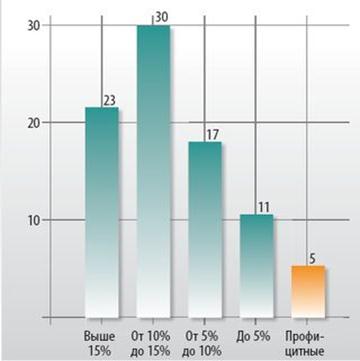

Рис.2.1. Плановая сбалансированность бюджетов РФ за 2007 г., количество субъектов.

В 2008г., на завершающем этапе бюджетной реформы, при принятии трехлетнего бюджета большинство регионов основное внимание уделили сбалансированности своих бюджетов. При неформальном подходе к планируемым бю

джетным назначениям как финансового органа, так и главных распорядителей бюджетных средств на три года учитывались расходные обязательства, регулярно не исполняемые на протяжении последних лет. Результатом стали остатки на счетах по учету бюджетных средств и профицитный бюджет, обусловленный не столько перевыполнением плана по доходам, сколько невыполнением плана по расходам (речь идет об уточненных планах в течение года).

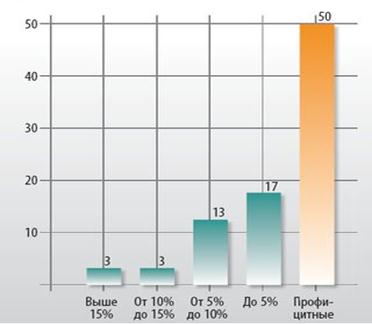

За 2006г. исполнили бюджеты с профицитом 54 субъекта РФ, за 2007г.– 50. Причем все субъекты РФ, завершившие год с дефицитными бюджетами, перевыполнили первоначальный план по доходам– впрочем, как и те, что завершили год с превышением доходов над расходами. Однако есть и несколько исключений: Республика Дагестан, Магаданская область, Агинский Бурятский автономный округ (рис.2.2.).

Рис. 2.2. Фактическая сбалансированность бюджетов РФ за 2007 г., количество субъектов РФ.

Перевыполнение плана по доходам при их неполном использовании до конца года служит дополнительным источником покрытия дефицита бюджета на будущий год или дополнительным доходным источником при профицитном бюджете. Однако основным источником является привлечение средств в виде кредитов и выпуска ценных бумаг. Расходы на обслуживание государственного и муниципального долга в 2006г. составили 30,2млрд руб., в 2007г.– 32,1млрд., что составляет 0,8 и 0,7% расходов консолидированных бюджетов субъектов РФ соответственно. Возникает вопрос о необходимости внесения регулярных изменений в плановые показатели доходов при сохранении дефицита. При этом в результате использования платного источника его покрытия отвлекаются бюджетные средства, которые могли бы использоваться на текущие расходы или служить резервом в случае кассовых разрывов при исполнении бюджетов.

В качестве примера можно назвать Московскую область, где в результате исполнения бюджета на 2007г. фактический дефицит составил 21,4млрд. руб., причем уточненный план по доходам перевыполнен на 31,6млрд. В Ханты-Мансийском автономном округе дефицит был равен 10млрд. руб. при перевыполнении плана по доходам на 22,5млрд., в Самарской области эти показатели достигли 4,4млрд. и 10,1млрд. соответственно, в Иркутской области– 3,3млрд. и 14,5млрд. Аналогичная ситуация наблюдается еще в 30 субъектах РФ. Общий дефицит бюджетов этих регионов составил 87,7млрд. руб., а общее перевыполнение плана по доходам– 286,6млрд.

Необходимо обратить внимание и на такой показатель, как финансовая помощь из федерального бюджета. В2007г. доля межбюджетных трансфертов в доходах (без учета субвенций) консолидированных бюджетов составила 12,9%, в 2006г.– 15,3%. Однако как показатель устойчивости ее следует рассматривать с позиции каждого субъекта РФ, поскольку существуют регионы, где доля межбюджетных трансфертов составляет более 60%. Таких субъектов 10: Чеченская Республика (92,2%), Корякский автономный округ (87,0%), Республика Ингушетия (88,7%), Республика Тыва (76,4%), Республика Дагестан (75,9%), Усть-Ордынский Бурятский автономный округ (71,5%), Чукотский автономный округ (70,6%), Республика Алтай (69,0%), Республика Адыгея (61,1%), Карачаево-Черкесская Республика (63,9%).

Менее 5% безвозмездная помощь занимает в Ненецком автономном округе (4,3%), Вологодской области (4,3%), Свердловской области (4,0%), Санкт-Петербурге (3,5%), Тюменской области (1,8%), Ямало-Ненецком автономном округе (0,8%), Ханты-Мансийском автономном округе (0,6%). На долю получателей дотации из федерального бюджета в 2007г. приходилось около 53% от общих доходов консолидированных бюджетов субъектов РФ. На долю субъектов РФ, не получающих указанные дотации, приходится соответственно 47% от общих доходов.

Нельзя не упомянуть о дотационности бюджетов муниципальных образований. За показателями дотационности консолидированных бюджетов регионов не всегда видна проблема финансовой самостоятельности местных бюджетов. И если в городских округах доля безвозмездных поступлений в 2007г. составляла 44,7%, то в муниципальных районах и сельских поселениях собственные доходы были значительно меньше финансовой помощи, оказываемой из бюджета субъекта: доля межбюджетных трансфертов равнялась 70,8 и 67,3% соответственно.

За период с января по ноябрь 2008 г. бюджеты субъектов РФ исполнялись со значительным ростом к уровню прошлого года (33 %). Это позволило создать существенные заделы для исполнения расходных обязательств. Но начиная с ноября 2008 г. в доходной части консолидированных бюджетов субъектов РФ происходит значительное сокращение поступлений от налога на прибыль организаций (поступление в ноябре составило 38 % от уровня ноября прошлого года, в декабре — 91 % по сравнению с уровнем декабря 2007 г. против прироста на 45 % за 10 месяцев 2008 г.). Темпы роста поступлений от налога на доходы физических лиц также снижаются (114 % в ноябре и 100 % в декабре против 136 % за 10 месяцев 2008 г.).

Сокращение доходов в большей степени затрагивает экономически развитые регионы, бюджеты которых сформированы на основе собственных налоговых доходов, которые поступали от имеющихся на их территории крупных предприятий черной и цветной металлургии, машиностроения и металлообработки и т. п. (Белгородская, Калужская, Владимирская, Липецкая, Вологодская, Самарская, Свердловская, Челябинская области). Проблема в немалой степени затронула и те регионы, которые зависят от поступлений НДПИ по нефти (Республика Коми, Башкортостан, Татарстан, Удмуртия, Пермский край, Томская, Оренбургская, Тюменская области и другие). Субъекты РФ, доходная база которых формируется главным образом за счет финансовой помощи из федерального бюджета, страдают в меньшей степени.

Доходы консолидированных бюджетов субъектов РФ в 2008 г. составили 6,2 трлн. руб., что на 28 % выше уровня 2007 г. Расходы составили 6,3 трлн. руб. (131 % к уровню 2007 г.).

В 2009 г. прогнозируется существенное снижение доходной базы, что обусловит сокращение доходов в целом на 15 % по сравнению с уровнем 2008 г. — до 5,4 трлн. руб. При этом снижение поступлений по налогу на прибыль ожидается на уровне 40–60 %, по налогу на доходы физических лиц 5–15 %. По предварительной оценке, дефицит консолидированных бюджетов субъектов РФ в 2009 г. прогнозируется в объеме более 700 млрд. руб

Таким образом, к оценке устойчивости региональных бюджетов необходимо подходить дифференцированно.

2.2 Проблемы совершенствования бюджетного процесса в регионах

Как уже отмечалось в первой главе, ядром новой организации бюджетного процесса России в настоящее время стала концепция (модель) "бюджетирования, ориентированного на результат, в рамках среднесрочного финансового планирования", суть которой - распределение бюджетных средств между администраторами бюджетных средств и (или) реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов (предоставления услуг) в соответствии со среднесрочными приоритетами социально-экономической политики в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств