Бюджетное планирование деятельности предприятия

- статистические методы – корреляционно – регрессивный, трендовый и другие виды анализа позволяют сделать прогноз на основе соответствующих тенденций развития, однако не позволяет предвидеть возможные качественные изменения;

- метод экспертных оценок – функциональный метод, основанный на экспертных оценках: информация от руководителей отделов, экспертов поступает к директору по маркетингу,

который несет ответственность за точность прогноза объема продаж и составление бюджета продаж;

Факторы, влияющие на прогноз объема продаж:

- Объем продаж предшествующих периодов;

- Производственные мощности;

- Зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов и т.д.;

- Относительная прибыльность продукции;

- Изучение рынка, рекламная компания;

- Ценовая политика, качество продукции;

- Конкуренция;

- Сезонные колебания;

- Долгосрочные тенденции продаж для различных товаров.

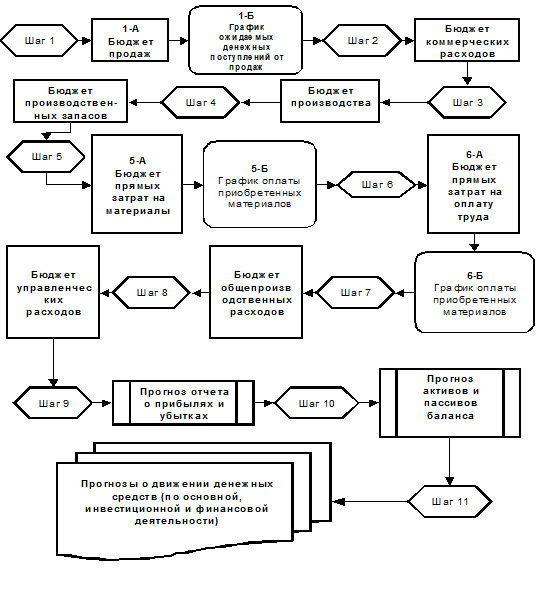

Бюджет продаж должен отражать квартальный или месячный объем продаж в натуральных и стоимостных показателях. Цены на продукцию должны планироваться с учетом ожидаемой инфляции.

Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потока денежных средств. Для прогноза денежных поступлений от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть отгруженной продукции будет оплачена в первый месяц отгрузки, во второй и т.д.

2. Расчет коммерческих расходов должен соотносится с объемом продаж. Он производится по группам расходов, учитывая типы продукции, типы покупателей, географию сбыта, вид торговли (реализации).

3. Бюджет производства – представляет собой план выпуска продукции в натуральных показателях, составляется исходя из бюджета продаж. При его составлении необходимо учитывать производственные мощности, увеличение или уменьшение запасов, величину внешних закупок и др.

4. Необходимый объем выпуска продукции определяется следующим образом: предполагаемый запас готовой продукции на конец периода плюс объем продаж за данный период и минус запас готовой продукции на начало периода. Бюджет производственных запасов – включает информацию, необходимую для подготовки двух заключительных финансовых документов основного бюджета: прогноза о прибылях и убытках – в частности подготовки данных о производственной себестоимости реализованной продукции; прогноза балансового отчета – в части подготовки данных по оборотным средствам (сырье, материалы и др.) на конец планируемого периода.

Все затраты подразделяются на прямые и косвенные; к прямым затратам относятся, например, сырье и материалы, заработная плата основного производственного персонала, большая часть общецеховых расходов.

Прямые затраты на сырье и материалы – это затраты на сырье и материалы, из которых производится конечный продукт.

Бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж.

5.Бюджет прямых затрат на материалы – формируется исходя из объема закупок сырья и материалов, из ожидаемого объема их использования и предполагаемого уровня запасов.

Алгоритм расчета объема закупок таков:

Объем закупок = объем использования + запасы на конец периода – запасы на начало периода.

6.Бюджет прямых затрат на оплату труда – зависит от вида продукции, трудоемкости изготовления и расценок на оплату труда за один час работы. На предприятиях, где существуют разные формы оплаты труда, выделяют финансовую и сдельную части оплаты труда.

7.Бюджет общепроизводственных накладных расходов – включает все затраты, связанные с производством продукции, за исключением затрат на материалы и прямых затрат на оплату труда.

Общепроизводственные цеховые расходы включают в себя постоянные и переменные части. Постоянная часть планируется исходя из потребностей производства, переменная – как норматив, например, от трудозатрат основных производственных рабочих.

Бюджет общепроизводственных накладных расходов обычно включает в себя ряд стандартных статей затрат: амортизацию и аренду производственного оборудования, страховку, дополнительные выплаты рабочим, оплату непроизводительного времени и т.д.

8.Управленческие расходы – это все расходы не связанные с производственной или коммерческой деятельностью предприятия. Бюджет управленческих расходов включает в себя затраты на содержание управленческих отделов ( отдел кадров, АСУ, юридический отдел, плановый отдел и т.д. ), освещение, отопление офисов, сооружений производственного назначения, услуг связи и т.п.

9.Отчет (прогноз) о прибылях и убытках – первый из итоговых документов основного бюджета, показывающий, какой доход должно заработать предприятие и какие затраты понести. Отчет о прибылях и убытках может быть аналогом Формы № 2 российской бухгалтерской отчетности.

10.Балансовый отчет (прогнозный) показывает, какими средствами финансирования предприятие обладает, как они используются,и характеризует финансовое состояние предприятия на конкретную дату.

Инвестиционные проекты (программы) служат основой для прогноза стоимости основных средств.

Для прогноза баланса используется величина нормативных оборотных средств (сырье, материалы, незавершенное производство и запасы готовой продукции) и величина дебиторской задолженности, которые рассчитываются при подготовке соответствующих бюджетов.

Пассивная часть баланса формируется исходя из предполагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов.

В первом приближении никаких изменений в постоянном капитале (кредиты банков плюс собственный капитал) не планируется. Расхождения в прогнозах активной и пассивной частей баланса дает представление о недостатке (избытке) финансирования.

Изменение структуры баланса сказывается на итоге денежных средств.

11.Составление бюджета потока денежных средств – один из самых важных и сложных шагов в бюджетировании. Основой для его составления служат составленные (ранее изложенные) бюджеты и в первую очередь прогноз объема продаж.

Поступление средств от основной деятельности рассчитывается с учетом изменений в дебиторской задолженности, расходы (оттоки денежных средств) – с учетом изменений в кредиторской задолженности.

Прогноз отчета о движении денежных средств рассчитывается отдельно по видам деятельности (основной, инвестиционной, финансовой).

Рис. 3. Схема формирования бюджета предприятия[1]

Не существует стандартной формы оформления результатов бюджетирования. В отличие от финансовой отчетности форма бюджетирования не стандартизирована. Его структура зависит от объема планируемого размера организаций и степени квалификации разработчиков.

1.4 Анализ и контроль за выполнением бюджета

Контроль в экономическом смысле – это наблюдение и управление, но поскольку эффективное управление и наблюдение невозможны без постановки целей и планирования мероприятий по реализации этих целей, то контроль содержит комплекс задач по планированию, регулированию и наблюдении. Задачи контроля состоят в том, чтобы путем подготовки и предоставления необходимой управленческой информации ориентировать руководство на принятие решений и необходимых действий.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств