Государственный долг РФ - его динамика и структура

Коммерческая задолженность является наиболее сложной с точки зрения урегулирования. Под коммерческой задолженностью бывшего СССР понимаются следующие инструменты: коммерческие кредиты (контракты с рассрочкой платежа, краткосрочные и среднесрочные коммерческие кредиты, подтвержденные траттами и векселями, тратты и векселя с платежом по предъявлении), аккредитивы (отзывные и безотзывные, включая

аккредитивы с рассрочкой платежа) и инкассо. В 1991 году негарантированная коммерческая задолженность СССР составляла более 6 млрд. долл.

Коммерческая задолженность образовалась в 1989-1991 годах в результате деятельности организаций государственного сектора, выступавших на международных рынках товаров и услуг по поручениям Правительства Российской Федерации, союзных министерств и ведомств, а также в результате операций различных организаций, получивших к тому времени право осуществления внешнеторговой деятельности.

Общие принципы урегулирования коммерческой задолженности были определены постановлением Правительства Российской Федерации от 27 сентября 1994 года №1107, на основании которого 1 октября 1994 года было распространено Заявление Правительства Российской Федерации "О переоформлении коммерческой задолженности бывшего СССР перед иностранными кредиторами".

В соответствии с указанным Заявлением Правительства Российской Федерации, в коммерческую задолженность бывшего СССР включаются:

1. контракты с рассрочкой платежа;

2. краткосрочные или среднесрочные коммерческие кредиты, подтвержденные траттами и векселями;

3. тратты и векселя с платежом по предъявлении;

4. отзывные и безотзывные аккредитивы, включая аккредитивы с рассрочкой платежа;

5. инкассо;

6. другие коммерческие обязательства, которые могут быть отнесены к урегулированию по решению Правительства Российской Федерации.

К 1 апрелю 2010 года коммерческая задолженность бывшего СССР составлял 813,2 млн. долл.

Внешняя задолженность - сумма финансовых обязательств государства по иностранным займам, кредитам и их обслуживанию. Внешняя задолженность складывается из задолженности другим государствам, иностранным банкам и международным валютно-финансовым учреждениям.

Задолженность по гарантиям Российской Федерации в иностранной валюте на 1 апреля 2010 года составляет 841,0 млн. долл.

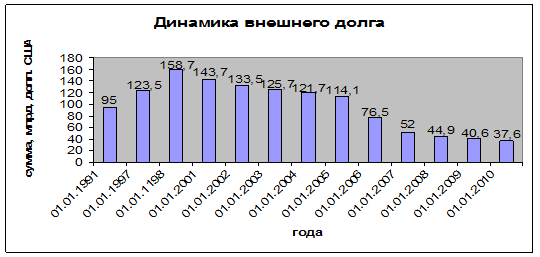

В последние годы наметилась тенденция к сокращению внешнего долга Российской Федерации. В 1998 г. он составил 158,7 млрд. долл., а по состоянию на 1 января 2010 г. снизился до 37,6 млрд. долл. (рис. 1).

Рисунок 1

Для погашения внешнего государственного долга, и прежде всего Парижскому клубу, был создан в 2004 г. Стабилизационный фонд.

Отсутствие серьезной программы долгосрочного развития экономики стало одной из главных причин разногласий по поводу использования средств Стабилизационного фонда и широкого разброса соответствующих предложений.

В Государственной Думе неоднократно ставится вопрос о внешнем государственном долге России. К сожалению, в России до сих пор нет концепции погашения внешнего долга страны. Если во всех программах правительства, начиная с 1992 г., отсутствует концепция внешнеэкономических отношений, то без этого нельзя решить проблемы внешнего долга. Проблемы внешней задолженности государства тесно взаимосвязаны с денежно-кредитной, валютной, финансовой политикой, с платежным балансом, расчетным балансом, развитием экономики, наконец, с процессами, происходящими на внутренних и мировых рынках ссудного капитала.

Следующая проблема относится к источникам погашения внешнего долга. Обычно они предусматриваются в государственном бюджете, для чего отводится специальная статья. Однако, как уже упоминалось, в последнее время не только бюджет характерен профицитом с 2000 г., но и создан так называемый Стабилизационный фонд в 2004 г., главная функция которого — погашение внешней задолженности. В настоящее время правительство делает упор на средства из дополнительных источников, а именно — на средства Стабилизационного фонда. При погашении внешнего государственного долга необходимо соблюдать сроки платежей, хотя поступление дополнительных доходов может и запаздывать. Поэтому дополнительные доходы не гарантируют погашение внешнего долга в установленный срок, хотя это и важный источник. К тому же у государства есть и другие серьезные потребности: повышение жизненного уровня населения, укрепление безопасности страны в условиях обострения международного положения. Правительство рассчитывает использовать значительную часть дополнительных поступлений для погашения внешней задолженности.

В целом можно выделить положительные моменты в вопросе внешнего долга:

1. снижается общий объем;

2. повышается доля рыночных инструментов (ОВГВЗ);

3. снижается долговая нагрузка на экономику;

4. из-за благоприятной внешней конъюнктуры тенденция уменьшения внешнего долга будет сохраняться и в дальнейшем.

2.2 Анализ динамики и структуры внутреннего государственного долга РФ

Внутренний долг государственный – финансовые обязательства государства, возникающие в связи с привлечением для выполнения государственных программ и заказов средств негосударственных организаций и населения страны.

В РФ включает в себя долговые обязательства Правительства РФ, выраженные в валюте РФ, перед юридическими и физическими лицами, если иное не установлено законодательными актами, обеспечивается всеми активами, находящимися в распоряжении Правительства РФ. Внутренний долг охватывает задолженности прошлых лет, вновь возникшие задолженности и долговые обязательства бывшего СССР в части, принятой на себя РФ.

Структура современного внутреннего долга РФ:

1. Государственные сберегательные облигации с постоянной процентной ставкой купонного дохода (ГСО-ППС), с фиксированной процентной ставкой купонного дохода (ГСО-ФПС):

2. Облигаций федерального займа с постоянным купонным доходом (ОФЗ-ПД), с амортизацией долга (ОФЗ-АД).

Купонные облигации могут выпускаться с фиксированной процентной ставкой, доход по которой выплачивается постоянно на протяжении всего срока обращения облигации. Установление фиксированной процентной ставки возможно при стабильной экономике, когда колебания цен и процентных ставок весьма незначительны. В условиях высоких и резко изменяющихся процентных ставок установление фиксированной номинальной доходности чревато большим риском для эмитента. При снижении процентных ставок эмитент должен будет выплачивать инвесторам доход по ставке, зафиксированной при эмиссии облигаций.

Облигации федерального займа (ОФЗ) – облигации, выпускаемые Министерством финансов Российской Федерации. Данные облигации являются купонными, т. е. по ним предусмотрены процентные выплаты по купонам. По некоторым выпускам ОФЗ в определенные даты предусматривается частичное погашение номинала (амортизация долга). Данные облигации попадают в категорию государственных облигаций.

Срок обращения ОФЗ устанавливался от 1 до 5 лет. Размещались эти бумаги в 1995-1998 гг. через аукционы, вторичные торги велись на бирже. Доход по ОФЗ зависел от доходности по ГКО и устанавливался в виде процента от номинала. Накопленный купонный доход рассчитывался пропорционально числу дней от даты предшествующей выплаты до даты продажи ОФЗ.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств