Организация налогового учёта в организации

§2.2. Альтернативные варианты организации налогового учета

Учитывая то, что налоговый учет является важным инструментом всей налоговой системы, анализ его принципов неотделим от правовых проблем общего состоянии налоговой системы. В связи с этим возникла необходимость углубленного исследования теоретических и практических аспектов организации и функционирования института налогового учета ка

к составной части налогового менеджмента на производственном предприятии. Несмотря на то что проблемы организации налогового учета достаточно полно исследованы применительно к прежнему порядку налогообложения прибыли организаций, практика убедительно доказывает необходимость детального изучения их в свете ныне осуществляемой налоговой реформы.

Как уже говорилось выше, в соответствии с Налоговым кодексом РФ постановка налогового учета всецело находится в ведении налогоплательщика. Статья 313 НК РФ определяет понятие «налоговый учет» как систему обобщения информации для исчисления налоговой базы по налогу на прибыль на основе данных первичных документов. При этом основной причиной введения налогового учета признают наличие различий между правилами бухгалтерского учета и порядком формирования налоговой базы по налогу на прибыль. В соответствии с НК РФ определена также цель налогового учета — формирование полной и достоверной информации о порядке учета в целях налогообложения осуществляемых налогоплательщиком хозяйственных операций.

Одной из основных целей, стоящих перед должностными лицами, ответственными за организацию налогового учета, является точное определение категорий имущества, используемого при непосредственном производстве продукции, выполнении работ, оказании услуг, а также персонала, заработная плата которого подлежит включению в прямые расходы организации. Если при этом будет допущена ошибка, неминуем пересчет налоговой базы и задолженности перед бюджетом. Занижение базы может иметь место в том случае, когда расходы, которые должны относиться к прямым, будут включаться в состав косвенных и списываться на уменьшение налоговой базы вне зависимости от объемов реализации готовой продукции, выполненных работ или оказанных услуг и от объемов незавершенного производства.

Сумма прямых расходов, осуществленных в отчетном или налоговом периоде, также уменьшает доходы от реализации отчетного (налогового) периода, за исключением сумм прямых расходов, распределяемых на остатки незавершенного производства.

В настоящее время существует множество мнений по выбору формы ведения налогового учета, укрупненно их можно свести в несколько следующих направлений.

1. Система налогового учета, рекомендуемая Федеральная налоговая служба России (далее в тексте ФНС России), базируется на построении массива регистров промежуточных расчетов. Эти регистры предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном главой 25 НК РФ. При этом под промежуточными показателями понимаются показатели, для которых не предусмотрены соответствующие отдельные строки в декларации, т. е. их значения хоть и участвуют в формировании отчетных данных, но не в полном объеме через специальные расчеты или в составе обобщающего показателя. Постановка системы налогового учета — дело дорогостоящее и интеллектуально емкое. Не каждый бухгалтер обладает необходимой квалификацией, чтобы внедрить новую систему налогового учета. ФНС России разработала порядок ведения налогового учета для организаций, регистры налогового учета, которые доведены до налогоплательщиков. Это рекомендательные формы для предприятий, которые при желании смогут ими воспользоваться.

Использование подобной методики в настоящее время, на наш взгляд, представляется наиболее реальным. Она позволяет внесистемно, т. е. без создания параллельной учетной системы, на основе отдельных выборочных данных бухгалтерского учета определить объект налогообложения. При этом общий объем учетной работы по сравнению с остальными методиками значительно снижается, поскольку итоговые показатели по существенной части расчетов уже произведены в финансовом учете и не требуют пересчета для налогового учета. Таким образом, не происходит ненужного дублирования одних и тех же учетных операций. Основной проблемой при этом является получение необходимой налоговой информации по тем объектам учета, где требования по бухгалтерским стандартам и Налоговому кодексу не совпадают.

2. Организация налогового учета по принципу «приход-расход» с ведением книги доходов и расходов (аналогично применяющейся сейчас упрощенной системе бухгалтерского учета). Этот способ оптимален для небольших организаций, количество операций в которых невелико и которые будут определять доходы и расходы по кассовому методу. Однако в организациях с исследуемой спецификой в подавляющем большинстве случаев использование этой системы не представляется возможным, так как они, как правило, не относятся к той группе налогоплательщиков, которым разрешено применение кассового метода учета доходов и расходов.

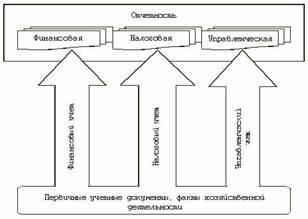

3. При построении системы налогового учета использовать принцип двойной записи с использованием «налогового плана счетов» и разработкой «налоговых» проводок. Этот способ представляет собой автономный вариант ведения налогового учета (рис. 1), он очень трудоемок, так как в этом случае налоговый учет полностью отделяется от традиционного бухгалтерского.

Рис. 3. Автономный вариант ведения налогового учета

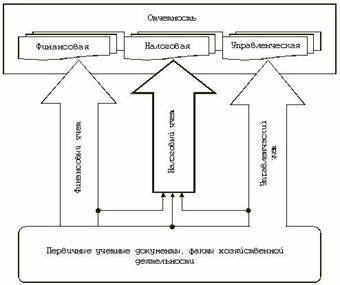

На сегодняшний день рассматривать налоговый учет как нечто обособленное от бухгалтерского было бы несправедливо. Слишком тесна методическая и документальная связь между ними. Не вызывает сомнений, что бухгалтерский и налоговый учет на предприятии являются предметом деятельности одних и тех же специалистов. На основании этого можно утверждать, что налоговый учет является одним из разделов бухгалтерского учета наряду с финансовым и управленческим учетом. Остается только определить ему место в бухгалтерии предприятия.

4. Четвертый путь — адаптировать для налогового учета действующий План счетов бухгалтерского учета, утвержденный приказом Минфина России от 31.10. 2000 г., пересмотрев порядок аналитическою учета доходов и расходов, который ведется на субсчетах к счетам бухгалтерского учета, и вести в одном Плане счетов и бухгалтерский и налоговый учет. При этом налоговый учет рассматривается только во взаимодействии с финансовой и управленческой составляющей бухгалтерского учета (рис. 2). Причина этому — наличие нормативного регулирования финансового учета со стороны государства, а так как управленческий учет не регулируется законодательством России, то его рассматривают как элемент бухгалтерии, заслуживающий внимания.

Рис. 4. Вариант ведения налогового учета во взаимодействии с финансовой и управленческой составляющей бухгалтерского учета

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств