Перспективы и дальнейшее развитие налога на имущество

Также видно, что наибольше количество поступлений за анализируемый период в разрезе основных видов налогов можно отметить: по налогу на доходы физических лиц; по налогу на прибыль; по налогу на имущество; по акцизам.

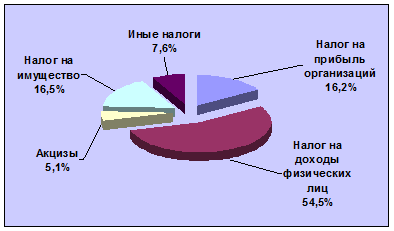

При этом доля налога на имущество в общей сумме поступивших налогов представляется весьма значительной - от 16,5 до 17,2%, т.е. практически 1/6 часть всего бюджета РМЭ (рис.2

).

Рис.2. Доли отдельных видов налогов в составе консолидированного бюджета Республики Марий Эл (2009 год)

Если сравнить поступления в 2009 году с налоговыми сборами предыдущих периодов, то будет видно, что по налогу на имущество темпы роста составили 107,1% (1242 млн. руб. в 2009 году, что на 82405 млн. руб. больше, чем в 2007 году).

Также видно, что значительный рост произошел по налогу на имущество физических лиц - на 140,48% или 8,5 млн. рублей, наибольшая доля которых приходится на задолженность физических лиц. Рост налога на имущество организаций шел меньшими темпами - в 2009 году по сравнению с 2007 годом он увеличился на 192 млн. руб., или на 29,8%.

Далее проанализируем поступление налогов на имущество физических лиц в бюджет г. Йошкар-Ола. В качестве информационной базы анализа статистики о начислении и поступлении налогов на имущество физических лиц служит форма статистической отчетности №5-МН "Отчет о налоговой базе и структуре начислений по местным налогам" ИФНС по г. Йошкар-Ола, "Раздел III. Отчет о налоговой базе и структуре начислений по налогу на имущество физических лиц" (Приложение 6). Сводные показатели приведены в таблице 5.

Таблица 5

Динамика налоговой базы и структуры начислений по налогу на имущество физических лиц по МО г. Йошкар-Ола

|

Показатели |

2007 г. |

2008 г. |

2009 г. |

Темп роста 2009 к 2007,% |

|

1. Количество строений, помещений и сооружений, учтенных в базе данных налоговых органов - всего, единиц. |

83652 |

82384 |

86734 |

103,7 |

|

в том числе объектов жилищного фонда |

76800 |

78799 |

81504 |

106,1 |

|

2. Количество строений, помещений и сооружений, находящихся в собственности физических лиц, по которым налог предъявлен к уплате в бюджет - всего, единиц. |

48371 |

82384 |

68632 |

141,9 |

|

в том числе объектов жилищного фонда |

47297 |

78799 |

68102 |

144,0 |

|

3. Общая инвентаризационная стоимость строений, помещений и сооружений, находящихся в собственности физических лиц, по которым налог предъявлен к уплате в бюджет - всего |

5535302 |

7586619 |

9342632 |

168,8 |

|

в том числе объектов жилищного фонда |

5324794 |

7155742 |

8340754 |

156,6 |

|

4. Сумма налога, предъявленная к уплате - всего |

5433 |

9763 |

13527 |

249,0 |

|

в том числе по объектам жилищного фонда |

4959 |

8639 |

11098 |

223,8 |

|

5. Количество налогоплательщиков, которым исчислен налог, единиц - всего |

113443 |

127 492 |

135058 |

119,1 |

|

в том числе собственников объектов жилищного фонда |

112957 |

126314 |

133228 |

117,9 |

|

6. Количество налогоплательщиков, которым не производилось предъявление налога к уплате в связи с предоставлением налоговых льгот и освобождением от уплаты налога, единиц |

41803 |

44912 |

46030 |

110,1 |

|

7. Сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам льгот по налогу |

3172 |

5478 |

6476 |

204,2 |

Таким образом, в бюджет г. Йошкар-Ола, в который полностью поступает налог на имущество физических лиц, в 2009 году поступило от собственников квартир, домов, дач, гаражей и иной расположенной в административных границах города недвижимости на 8094 тыс. руб. больше, чем за 2007 год - всего 13527 тыс. руб., или на 149,0%. В прошлом году доходы от этого налога составили 9763 тыс. руб.

Такой рост объясняется введением в 2008 году повышающего коэффициента в 9,1% к балансовой стоимости имущества, с которого исчисляется налог, а также увеличением количества объектов налогообложения - вводом нового жилья, домов и т.д.

Однако, несмотря на такой рост, как считают в налоговой инспекции, доходы от взимания налога на имущество граждан не покрывают даже расходов фискального ведомства на его администрирование (ведение баз данных, печать и рассылку уведомлений, учет поступлений, разбор жалоб, подачу исков и пр.). И это большой недостаток современной налоговой системы.

Таким образом, в ходе выполнения данной работы, был сделан вывод о том, что в местных бюджетах Республики Марий Эл всех уровней налоги на имущество играют очень важную роль, так как их доля составляет не менее 1/6 части всех налоговых поступлений.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств