Планирование на строительном предприятии

5. Планирование постоянных издержек

![]()

![]() Постоянными называются затраты, сумма которых не меняется при изменении выручки от реализации продукции. В эту группу обычно включаются расходы на обеспечение нормальной деятельности от уровня

Постоянными называются затраты, сумма которых не меняется при изменении выручки от реализации продукции. В эту группу обычно включаются расходы на обеспечение нормальной деятельности от уровня

реализации продукции. Их удельный размер в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении - увеличиваться.

В строительстве к постоянным расходам целесообразно относить следующие виды затрат (таблица 8).

Фонд оплаты труда управленческого персонала определяется исходя из следующих ограничений:

* по численности - на каждые 7 рабочих один служащий.

Для определения количества служащих необходимо исходить из среднегодовой численности рабочих:

![]() = 151/7 = 22 чел. (4)

= 151/7 = 22 чел. (4)

Затем необходимо распределить полученное число служащих по конкретным должностям и определить их суммарную месячную зарплату, которая не будет меняться по месяцам. Расчеты произведем в дополнительной таблице 7.1.

* по заработной плате - расчет производится, исходя из средней заработной платы по отдельным категориям работников.

Таблица 7.1

| № п.п | Наименование должности | Среднемесячная зарплата 1 работника | Кол-во работников | Суммарная зарплата гр.3 * гр.4 |

| 1 | 2 | 3 | 4 | 5 |

|

1. |

Управляющий (президент) фирмы | 3075 | 1 | 3075 |

|

2. |

Вице-президент по производству | 2070 | 1 | 2070 |

|

3. |

Секретарь-машинистка | 945 | 2 | 1890 |

|

4. |

Инженер-строитель по технической документации | 1095 | 2 | 2190 |

|

5. |

Инженер-технолог | 1200 | 2 | 2400 |

|

6. |

Экономист-сметчик | 1330 | 2 | 2660 |

|

7. |

Бухгалтер | 2055 | 4 | 8220 |

|

8. |

Диспетчер по закупкам и транспорту | 1020 | 2 | 2040 |

|

9. |

Инженер по оперативно-производственному планированию | 1030 | 2 | 2060 |

|

10. |

Менеджер объекта | 1700 | 2 | 3400 |

|

11. |

Уборщица | 610 | 2 | 1220 |

|

Итого: | 22 | 3122 |

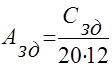

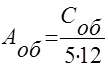

Амортизационные отчисления на полное восстановление собственных основных фондов рассчитываются исходя из равномерного начисления износа в течение пятилетнего срока эксплуатации основного оборудования ![]() и двадцатилетней эксплуатации зданий и сооружений

и двадцатилетней эксплуатации зданий и сооружений ![]() . При этом для вновь приобретенных основных фондов амортизация будет рассчитываться:

. При этом для вновь приобретенных основных фондов амортизация будет рассчитываться:

=609600/20*12=2540 д.е.

=609600/20*12=2540 д.е.

=23500/5*12=392 д.е. (5)

=23500/5*12=392 д.е. (5)

где ![]() - соответственно стоимость приобретенных зданий или оборудования.

- соответственно стоимость приобретенных зданий или оборудования.

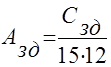

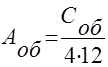

Для уже имевшихся на начало года основных фондов исходим из предположения, что здания к началу периода эксплуатировались в течение 5 лет, а оборудование - 1 год.

Тогда амортизация соответственно составит:

=(2404872-609600-23500)*60% / 15*12=5906 д.е.

=(2404872-609600-23500)*60% / 15*12=5906 д.е.

= (2404872-609600-23500)*40% / 4*12=14765 д.е. (6)

= (2404872-609600-23500)*40% / 4*12=14765 д.е. (6)

![]()

Расходы на служебные командировки, затраты на временные здания и сооружения, представительские и конторские расходы, расходы на коммунальные услуги, а такжепрочие постоянные затраты рассчитываются в процентах от заработной платы рабочих за месяц без начислений на нее. Для данной курсовой работы приняты проценты.

Расходы, связанные с кредитованием, определяются с учетом того, что погашение всех видов кредитов осуществляется постоянно равными долями, вносимыми ежемесячно, начиная со следующего после предоставления кредита месяца. Период погашения краткосрочного кредита равен 12 месяцам, долгосрочного кредита - 3 года. Проценты по краткосрочному кредиту составляют 10 % годовых, а по долгосрочному - 12% годовых. Проценты по долгосрочному и краткосрочному кредитам начисляются только на сумму кредита, полученного в текущем году.

Другие рефераты на тему «Финансы, деньги и налоги»:

- Особенности финансирования бюджетных учреждений

- Современные тенденции международной эмиграции капитала. Проблемы его бегства из России

- Кредит как основной источник привлечения финансовых ресурсов

- Роль и значение налоговых органов в обеспечении экономической безопасности государства

- Налоговые системы зарубежных стран, их отличия от налоговой системы РФ

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств