Исследования возможностей роста производительности труда на предприятии транспорта

В период с 2005 по 2007 гг. прослеживается увеличение стоимости основных средств по всей структуре на 69%, что связано с их переоценкой материальных ценностей, а за период с 2005 г по 2006 г увеличение стоимости инструментов и инвентаря на 82%, что связанно с приобретением компьютерной техники для административного корпуса предприятия.

В таблице 2.10 представлены показатели использования

основных средств.

Как видно из таблицы, за анализируемый период значение коэффициента фондоотдачи уменьшилось с 1,07 до 0,16, так как произошло значительное снижение объёмов реализации продукции. Это говорит о том, что отдача на один рубль основного капитала в виде выручки от реализации продукции уменьшилась на 91 копейку и составила в отчётном году 16 копеек.

Таблица 2.10 - Показатели эффективности использования основных фондов

| Наименование показателя | Годы | ||||

|

2005 |

2006 |

2007 | |||

|

значение |

значение |

2005г. к 2004г., процент |

значение |

2006г. к 2004г., процент | |

|

Фондоотдача, тыс.руб/тыс.руб Фондоемкость, тыс.руб/тыс.руб Фондовооруженность, тыс.руб/чел Рентабельность ОФ, процент |

1,07 0,93 113,9 7,8 |

0,15 6,3 122,9 1,2 |

14 677 111,0 15 |

0,16 6,3 180 1 |

14,9 677 162,3 12,8 |

Можно отметить, что основные фонды предприятия используются неэффективно и имеют тенденцию к снижению своей стоимости. Фондоотдача в 2006 году снизилась 86%, а в 2007 на 85%, что связано с уменьшением объемов реализации; фондоёмкость в 2006 году возросла в 6 раз, в 2007 – на 20%, так как объем реализации продукции сторонним потребителям снизился, так как упала конкурентоспособность продукции, реализуемой сторонним потребителям.

Эффективное использование основных фондов означает ускорение их амортизации, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорению темпов обновления основных фондов.

Наряду с основными фондами для работы предприятия огромное значение имеет наличие оптимального количества оборотных средств.

Оборотные средства – это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия.

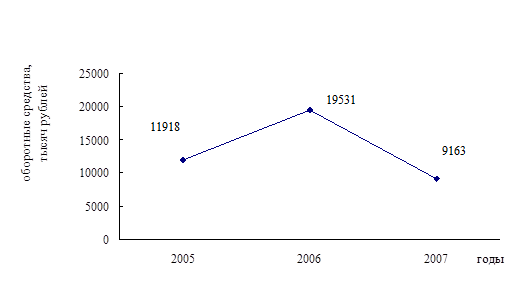

Рисунок 2.6.– Динамика оборотных средств предприятия

Оборотные активы в период с 2005 по 2006 годы уменьшились на 23% или на 2755 тысяч рублей.

Для более детального анализа необходимо рассмотреть структуру оборотных средств.

Таблица 2.11 - Динамика оборотных средств по элементам, тысяч рублей

|

Показатель |

Годы | ||||

|

2005 |

2006 |

2007 | |||

|

значение |

значение |

2006 к 2005 % |

значение |

2007 к 2006,% | |

|

Оборотные средства, всего, |

11918 |

19531 |

164 |

9163 |

47 |

|

удельный вес, процент |

100 |

100 |

- |

100 |

- |

|

в том числе | |||||

|

запасы |

6091 |

5868 |

83 |

8673 |

148 |

|

удельный вес, процент |

51,1 |

30 |

- |

94,6 |

- |

|

дебиторская задолженность |

4374 |

1317 |

30 |

412 |

31 |

|

удельный вес, процент |

36,6 |

6,7 |

- |

4,5 |

- |

|

денежные средства |

1238 |

308 |

25 |

64 |

21 |

|

удельный вес, процент |

10,4 |

1,5 |

- |

0,7 |

- |

|

НДС |

2 |

3 |

150 |

14 |

467 |

|

удельный вес, процент |

0,1 |

0,1 |

- |

0,2 | |

|

прочие оборотные средства |

213 |

12035 |

5650 |

- |

- |

|

удельный вес, процент |

1,8 |

61,7 |

0 |

- |

- |

Как видно из таблицы 2.11, оборотные средства в 2006 году увеличились на 64%, в 2007 уменьшились на 53%, что связано с изменением в централизованном финансировании.

Более подробно структура запасов Кавказских дорожных электромеханических мастерских представлена в таблице 2.12.