Управление на базе стратегического планирования

3. Координация и регулирование. Данная функция предполагает согласование усилий структурных подразделений фирмы (предприятий, производств, цехов) для достижения цели, предусмотренной стратегическим планом. Стратегия предприятия включает сложную систему взаимосвязанных целей и задач. Декомпозиция этих целей и задач предусматривает их деление на более мелкие компоненты и закрепление за соответств

ующими структурными подразделениями и исполнителями. Этот процесс происходит не спонтанно, а на плановой основе в стратегическом плане. Поэтому все компоненты стратегического плана должны быть увязаны по ресурсам, структурным подразделениям и исполнителям и функциональным процессам. Эта увязка обеспечивается системой формирования показателей планирования, а также наличием на предприятии в аппарате управления соответствующего подразделения или исполнителя, отвечающих за координацию. Объектами координации и регулирования являются внутренние производственные операции.

4. Организационные изменения. Эта деятельность предусматривает формирование организации, которая обеспечивает слаженную работу персонала управления, развитие мышления менеджеров, учет прошлого опыта стратегического планирования. В конечном счете данная функция проявляется в проведении различных организационных преобразований на предприятии: перераспределении функций управления, полномочий и ответственности работников аппарата управления; создания системы стимулирования, способствующей достижению цели стратегического плана и т.п. Важно, чтобы эти организационные изменения проводились не как реакция предприятия на сложившуюся ситуацию, что характерно для ситуационного управления, а были результатом организационного стратегического предвидения [29; с.125-126].

В качестве единой стратегии развития фирмы сейчас может быть взята так называемая модель-7С, характеризующая механизм взаимодействия таких важнейших социально-экономических факторов, как структура, система, сотрудники, стиль, совместные ценности и совокупность способностей (см. рис. 1.3).

Рисунок 1.3 — Модель-7С развития фирмы

Все эти факторы тесно переплетены между собой и оказывают комплексное влияние на конкретные планово-управленческие результаты деятельности фирмы. Приведенная модель определяет стратегическое планирование не только как процесс создания формальных схем и систем показателей, но и как механизм творческого взаимодействия и взаимного согласия между персоналом всех категорий, основу увязки их личных интересов с общими целями предприятия, а также учета всех сторон деятельности человека в современной организации [3; с.105].

Итак, стратегическое планирование – это такой вид планирования, который опирается на человеческий потенциал как основу деятельности предприятия; ориентирует производственную деятельность на запросы потребителей; обеспечивает необходимые преобразования в организации, адекватные изменениям, происходящим во внешней среде, что позволяет предприятию выживать и долгосрочной перспективе достигать своих целей.

1.5 Структура процесса стратегического управления и планирования

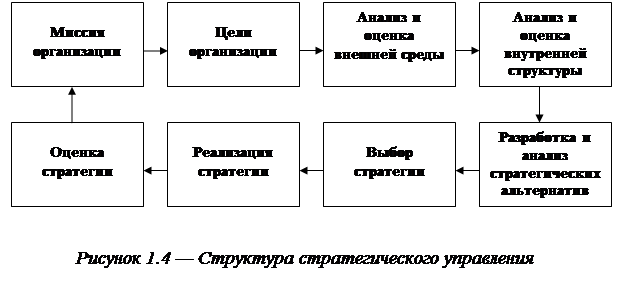

Стратегическое планирование можно рассматривать как динамическую совокупность шести взаимосвязанных управленческих процессов, логически вытекающих один из другого. В то же время существует устойчивая обратная связь и влияние каждого процесса на остальные.

На рисунке 1.4 представлена принципиальная схема процесса стратегического управления.

Видим, что сам процесс стратегического планирования включает:

Ø определение миссии предприятия, организации;

Ø формулирование целей и задач функционирования предприятия, организации;

Ø оценку и анализ внешней среды;

Ø оценку и анализ внутренней структуры;

Ø разработку и анализ стратегических альтернатив;

Ø выбор стратегии [29; с.132].

Процесс стратегического управления помимо стратегического планирования включает также:

- реализацию стратегии;

- оценку и контроль выполнения стратегии [18; с.7].

Таким образом, стратегическое планирование является одним из компонентов стратегического управления.

Стратегическое управление иногда рассматривается как синоним термина «стратегическое планирование», однако это не так – стратегическое управление помимо стратегического планирования содержит механизм реализации решений. Процесс стратегического управления может быть описан как логический, систематический подход для создания главных решений в организации [18; с.6].

Остановимся подробнее на рассмотрении всех основных компонентов процесса стратегического управления:

1. Определение миссии организации. Этот процесс состоит в установлении смысла существования фирмы, ее предназначения, роли и места в рыночной экономике. В зарубежной литературе этот термин принято называть корпоративной миссией или концепцией бизнеса. Он характеризует направление в бизнесе, на которое фирмы ориентируются, исходя из рыночных потребностей, характера потребителей, особенностей продукции и наличия конкурентных преимуществ.

2. Формулирование целей и задач. Для описания характера и уровня деловых притязаний, свойственных тому или иному виду бизнеса, применяются термины «цели» и «задачи». Цели и задачи должны отражать уровень обслуживания потребителей. Они должны создавать мотивацию людей, работающих в фирме. Целевая картина должна иметь по крайней мере четыре типа целей:

• количественные цели;

• качественные цели;

• стратегические цели;

• тактические цели и т.д.

Цели для нижележащих уровней фирмы рассматриваются как задачи.

В современной теории планирования принято выделять восемь основных сфер деятельности, в границах которых каждое предприятие определяет свои главные цели. Это:

· положение организации на рынке,

· инновационная деятельность,

· уровень производительности,

· наличие производственных ресурсов,

· степень стабильности,

· система управления,

· профессионализм персонала,

· социальная ответственность.

Как свидетельствует передовая отечественная практика, наиболее значимыми в рыночных условиях являются финансовые цели, определяющие состояние платежеспособности и экономическую устойчивость предприятий.

3. Анализ и оценка внешней среды. Обычно этот процесс считается исходным процессом стратегического планирования, так как он обеспечивает базу для выработки стратегии поведения.

Анализ среды предполагает исследование двух ее компонентов:

• макросреды;

• непосредственного окружения.

Анализ макроокружения включает изучение влияния на фирму таких компонентов среды, как:

• состояние экономики;

• правовое регулирование;

• политические процессы;

• природная среда и ресурсы;

• социальная и культурная составляющие общества;

• научно-технологический уровень;