Управление запасами

Как видно из данных Приложения 3 за отчетный период имущество предприятия возросло на 38563 тыс. деноминированных руб., или на 105% в том числе за счет увеличения объема основного капитала – на 3673 тыс. руб., или на 9,5% и прироста оборотного капитала – на 34890 тыс. руб., или 90,5%. Таким образом за отчетный период в оборотные средства было вложено на 81% более средств, чем в основной капита

л. При этом материальные оборотные средства увеличились на 9666 тыс. руб. (111,9%), а краткосрочные финансовые вложения увеличились на 6325 тыс. руб., также как и денежные средства - на 6370 тыс. руб. Из данных колонки 10 таблицы видно, за счет каких средств и в какой мере изменилась стоимость имущества предприятия.

В целом следует отметить, что структура совокупных активов характеризуется значительным превышением в их составе доли оборотных средств, которые составили более 80%, их доля увеличилась в течение года на 0,3%.

Пассивная часть баланса характеризуется наличием собственных источников средств, доля которых в общем объеме увеличилась в течение года на 1,7%. Доля собственных средств в обороте увеличилась на 2%, доля кредиторской задолженности уменьшилась на 52,1%.

Сравнительного аналитического баланса предприятия за 2003 год (Приложение 4).

Из аналитического баланса получаем ряд важнейших характеристик финансового состояния предприятия за 2003 год:

|

Характеристика, тыс. руб. |

Код строки |

На начало года |

На конец года |

|

Общая стоимость имущества |

190+290-убытки | ||

|

Стоимость недвижимого имущества (внеоборотных активов) |

190 |

75301 |

190713 |

|

Стоимость мобильных средств (оборотных активов) |

290 |

67921 |

182138 |

|

Стоимость материальных оборотных средств |

210 |

18303 |

29195 |

|

Величина собственных средств предприятия |

490 |

2382 |

2586 |

|

Величина заемных средств предприятия |

590+690 |

72919 |

188127 |

|

Величина собственных средств в обороте |

490-190-убытки |

-4998 |

-5989 |

|

Рабочий капитал |

290-690 |

-4998 |

-5989 |

Как видно из данных Приложения 4 за отчетный период имущество предприятия возросло на 115412 тыс. деноминированных руб., или на 153,3% в том числе за счет увеличения объема основного капитала – на 1195 тыс. руб., или на 1% и прироста оборотного капитала – на 114217 тыс. руб., или 99%. Таким образом за отчетный период в оборотные средства было вложено на 98% более средств, чем в основной капитал. При этом материальные оборотные средства увеличились на 10892 тыс. руб. (59,5%) а краткосрочные финансовые вложения уменьшились на 1825 тыс. руб., так же как и денежные средства на 6189 тыс. руб. Из данных колонки 10 таблицы видно, за счет каких средств и в какой мере изменилась стоимость имущества предприятия.

В целом следует отметить, что структура совокупных активов характеризуется превышением в их составе доли оборотных средств, которые составили более 90%, их доля увеличилась в течение года на 5,3%.

Пассивная часть баланса характеризуется наличием собственных источников средств, доля которых в общем объеме уменьшилась в течение года на 1,8%. Доля собственных средств в обороте увеличилась на 3,5%, доля кредиторской задолженности увеличилась на 19,7%, что негативно характеризует деятельность предприятия.

Вертикальный анализ баланса – иное представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге.

Вертикальный анализ позволяет сделать следующие выводы:

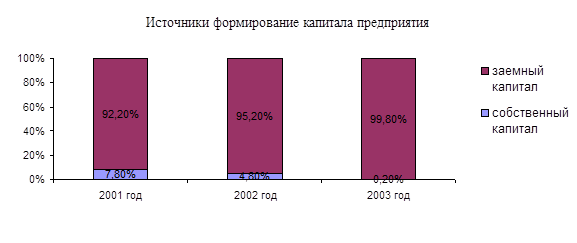

За 2001 год - доля собственного капитала увеличилась на 160,9%. На заемный капитал предприятия приходится 98,5% к концу года, и это на 161% меньше, чем в начале года. Доля заемного капитала снизилась, в основном, за счет сокращения доли кредиторской задолженности. В целом же капитал предприятия в 2001 году сформировался на 7,8% за счет собственных источников и на 92,2% - за счет заемных.

За 2002 год - доля собственного капитала увеличилась на 1,7%. На заемный капитал предприятия приходится 96,8% к концу года, и это на 1,7% меньше, чем в начале года. Доля заемного капитала увеличилась по сравнению с предыдущим годом, в основном, за счет увеличения доли краткосрочных кредитов. В целом же капитал предприятия в 2002 году сформировался на 4,8% за счет собственных источников и на 95,2% - за счет заемных.

За 2003 год - доля собственного капитала снизилась на 1,8%. На заемный капитал предприятия приходится 98,6% к концу года, это на 1,8% больше, чем в начале года. Доля заемного капитала возросла, в основном, за счет увеличения доли краткосрочных кредитов и кредиторской задолженности. В целом же капитал предприятия в 2003 году сформировался на 0,2% за счет собственных источников и на 99,8% - за счет заемных.

На основе приведенного графика можно сделать вывод, что за период с начала 2001 года по конец 2003 года доля заемных средств, участвующих в формировании капитала предприятия увеличилась в целом на 7,6%. Особенно резкое снижение наблюдается в 2003 году – на 3%, в 2003 году – на 4,6%. За счет увеличения доли заемных средств уменьшилась доля собственных источников, что является негативным элементом для деятельности предприятия.

Горизонтальный анализ баланса (Приложение 5) предприятия заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Анализируя таблицу в Приложении 5, можно сделать следующие выводы:

Внеоборотные активы на начало 2004 года по сравнению с 2001 годом увеличились почти в 6,4 раза, оборотные активы - в 52,7 раза, а в целом имущество предприятия увеличилось почти в 29 раз. Собственные средства на начало 2004 года превосходят средства, которыми предприятие располагало на начало 2001 года, почти в 3 раза. Краткосрочные обязательства относительно 2001 года в 2004 году превышают их почти в 12,7 раз.